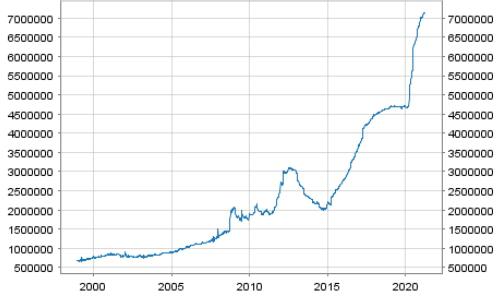

Im Rahmen ihres Zinsentscheids vom 11. März hatte die EZB angekündigt, ihre Anleihenkäufe zu beschleunigen, um einem ungewollten Anstieg der Langfristzinsen in der Eurozone entgegenzuwirken. Mit Anleihenkäufen vergrößert die EZB die Geldmenge in der Eurozone aktuell um mehr als 100 Milliarden Euro pro Monat. Das schlägt sich in einer explodierenden Bilanzsumme nieder:

Die Bilanzsumme der „EZB und der nationalen Notenbanken des Euro-Systems“ hat sich seit Beginn der Corona-Hysterie vor einem Jahr, von rund 4700 Milliarden Euro um 51 Prozent auf zuletzt rund 7100 Milliarden Euro erhöht.

Ökonomisch gesehen ist die Ausweitung der Geldmenge das, was man als „Inflation“ bezeichnen muss. Die Inflation ist bereits in vollem Gange.

Die Zeichen der Zeit stehen auf künftig höherer Inflation

Blickt man in die Währungsgeschichte, so war die Inflation der Güterpreise meist die Folge leerer Staatskassen. Nachdem die Staaten ihre Einnahmequellen in Form von Besteuerung und Verschuldung ausgeschöpft hatten, gingen sie dazu über, die Notenpresse anzuwerfen, neues Geld zu erzeugen und es auszugeben, um ihre offenen Rechnungen zu bezahlen.

Heute finanzieren die Zentralbanken ganz ungeniert die Haushaltslöcher der Staaten mit neu geschaffenem Geld und verwässern dadurch die Kaufkraft der Währungen.

Häufig spricht man auch von einer „Inflationssteuer“. Dies ist de facto eine zusätzliche, inoffizielle Besteuerung des bereits offiziell versteuerten Geldes der Bürger. Es ist nur wenigen bewusst.

Der frühere Bundeskanzler Ludwig Erhard sagte ein-mal: „Die Inflation kommt nicht über uns als ein Fluch oder als ein tragisches Geschick; sie wird immer durch eine leichtfertige oder sogar verbrecherische Politik hervorgerufen.“

Nebenstehend sehen wir das Ergebnis: Der Kaufkraftverlust des Euro in den letzten 22 Jahren.

ei

Die Euro-Kaufkraft-Entwertung der letzten zwei Jahrzehnte hat sich vor allem in den Vermögensmärkten gezeigt, tendenziell weniger ausgeprägt im Anstieg der Konsumgüterpreise.

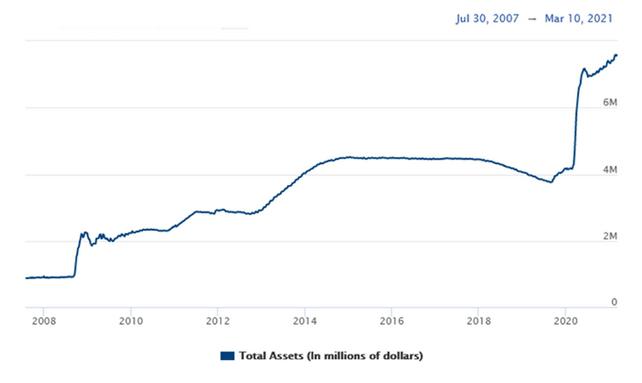

Die Geldschwemme der Fed

Auch die US-Notenbank Fed lässt ihre Bilanzsumme durch das Drucken von neuem Geld explodieren. Aktuell kauft die Fed pro Monat für rund 120 Milliarden USD Schuldscheine. Nach ihrer letzten Sitzung im März 2021 verkündete die US-Notenbank, dass sie den Leitzins zumindest bis Ende 2023 bei null Prozent belassen möchte.

Die Fed will die Wirtschaft möglichst noch lange Zeit weiter mit billigem Geld antreiben. Die Rechtfertigung dafür ist, dass die „selbstgeschätzte“ Inflation bis 2023 mit rund zwei Prozent relativ niedrig bleiben wird.

Dagegen befürchten laut einer Umfrage der „Bank of America“ viele Fondsmanager dieser Welt, deutlich höhere Inflationsraten und betrachten dies als Hauptrisiko für die Finanzmärkte. Diese Einschätzung ist nicht aus der Luft gegriffen, denn es gibt schon viele Anzeichen, dass die Inflation im wirklichen Leben bereits angekommen ist.

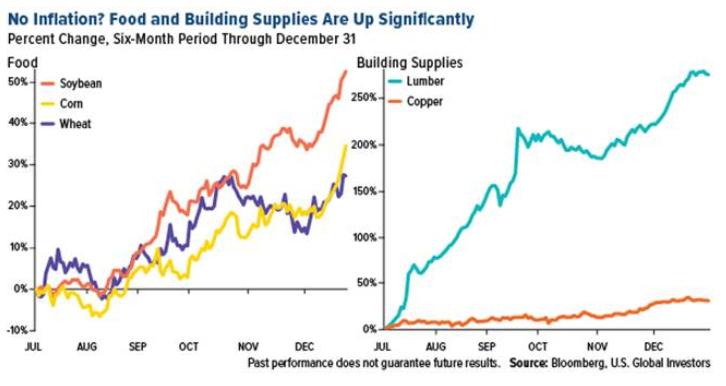

Steigende Rohstoffpreise

Neben der bereits erwähnten Explosion der Geldmenge, deuten auch viele Rohstoffpreise als Frühindikatoren auf eine zukünftige Teuerung hin.

Stark gestiegen sind in den letzten Monaten beispielsweise wie hier abgebildet: Soja, Mais, Weizen, Bauholz, Kupfer aber auch viele andere Rohstoffe wie Öl.

Es wird keinen nennenswerten Zinsanstieg geben

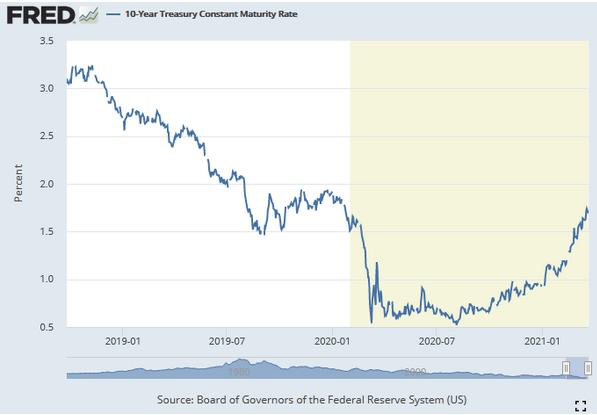

Die Sorge vieler Marktteilnehmer, die Inflationsraten könnten stark ansteigen, führte in den letzten Monaten zu einem vermehrten Abverkauf von langlaufenden US-Staatsanleihen. Demzufolge stieg der langfristige Zins.

Wenn Anleihen im großen Stil verkauft werden, fällt deren Kurs. Dies führt zu einer höheren Rendite. Den Notenbanken und den Regierungen gefällt das überhaupt nicht. Sie wollen die langfristigen Zinsen niedrig halten.

Im nebenstehenden Chart ist erkennbar, dass die Renditen der 10-jährigen US-Schuldscheine innerhalb von sechs Monaten von 0,5 Prozent auf 1,7 Prozent gestiegen sind.

Da die Notenbanken unbegrenzt neues Geld drucken dürfen, können sie durch einen verstärkten Anleihenkauf den Zins wieder in Richtung null Prozent drücken!

Die Furcht vor steigenden Zinsen ist unbegründet. Da alle wichtigen Staaten über beide Ohren verschuldet sind, werden die Notenbanken nur minimale Zinsen zulassen können.

Die Staaten wären heutzutage nicht mehr in der Lage, die Schuldzinsen bei halbwegs normalen Zinssätzen aus Steuer-Einnahmen zu bezahlen. Dafür sind die Schulden viel zu hoch, bzw. die möglichen Steuer-Einnahmen viel zu gering. Keine Volkswirtschaft könnte diese Zinslast mehr erwirtschaften.

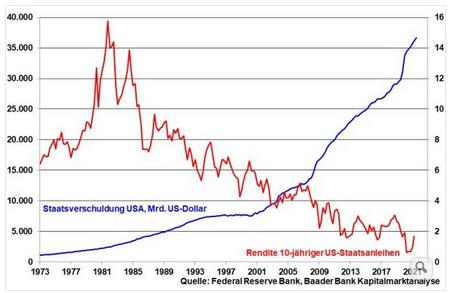

Explosion der Staatsverschuldung mit Zinsmanipulation

Die nächste Grafik spricht Bände. Sie zeigt die stürmische Entwicklung der US-Staatsverschuldung (blaue Linie) seit fast 50 Jahren. Diese bewegt sich nun schon stramm in Richtung 40 Billionen USD.

Je höher die Verschuldung in den letzten Jahren stieg, desto stärker musste der Zins gesenkt werden (rote Linie). Sobald der Zinssatz die Null-Linie erreicht, ist die Höhe der Staatsschuld quasi egal, denn es fallen ja dann keine Zinszahlungen mehr an.

Und wie steht es mit der Schulden-Tilgung?

Diese wird mit neu gedrucktem Geld bezahlt! Es werden von den Staaten immer wieder neue Kredite aufgenommen und mit diesen werden die alten Schulden zurückgezahlt – wie schon seit Jahrzehnten. Deshalb steigen die Staatsschulden unaufhörlich. Für Deutschland und die anderen Euro-Länder gilt das genauso, wie für die USA.

Woher kommt der Kaufkraft-Schwund?

Wenn ein Staat neue Kredite aufnimmt, stellt er neue Schuldscheine aus, die letztlich von der Notenbank mit neu gedrucktem Geld gekauft werden. Dadurch steigt die Geldmenge permanent. Sie steigt wesentlich schneller als die Wirtschaft wächst. Somit erfahren wir in diesem Geldsystem eine systematische Reduzierung der Kaufkraft unseres Geldes.

Damit dies bei den Menschen nicht so sehr in das Bewusstsein dringt, ist eine niedrige Pseudo-Inflationsrate recht hilfreich, die vielen Menschen eine Geldwert-Stabilität suggeriert.

Die Berechnungsmethode der Verbraucherpreis-Inflationsrate kann jederzeit verändert werden, je nachdem welches Ergebnis der Staat ausweisen möchte.

Nach aktueller Berechnungsmethode wird nebenstehend die US-Inflationsrate mit 1,4 Prozent angegeben. Von 1980 bis 1990 galt eine andere Berechnungsmethode. Nach dieser läge die Inflationsrate bei gleichen Daten bei 9 Prozent!

Gegenüber Vermögensgütern wie Gold, Silber, Aktien oder Immobilien verliert das ungedeckte Geld wie Euro oder Dollar deutlich mehr an Wert, als über die gewillkürte staatliche Inflationsrate ausgedrückt wird – siehe Grafik weiter oben..

Die Notenbanken betreiben eine lockere Geldpolitik: Die Zinsen wurden nahezu abgeschafft und die Geldmenge wird permanent vergrößert. Das geschieht durch Kreditvergabe. Jeder Kredit erzeugt neues Geld und erhöht die Geldmenge. Wenn die Gütermenge nicht in der gleichen Geschwindigkeit mitwächst, nimmt die Kaufkraft des Geldes ab.

Sobald Menschen den Eindruck gewinnen, die Kaufkraft ihres Geldes nimmt ab, tauschen sie immer schneller ihr Geld gegen Waren. Dadurch steigt die Geld-Umlaufgeschwindigkeit und die Preise ziehen auf breiter Front an. Eine hohe Nachfrage nach Gütern führt zu einer Auslastung der Unternehmen und die Lohn-Preis-Spirale kommt in Gang.

Die Handlungsfähigkeit der Notenbanken nimmt ab

Um den Anstieg der Inflationsrate zu bremsen, erhöhen die Notenbanken normalerweise die Zinsen und kühlen dadurch die Wirtschaft ab. Hohe Zinsen führen zu sorgfältiger Prüfung, ob die Aufnahme eines Kredites oder eine bestimmte Investition sinnvoll ist.

Zinserhöhungen treiben den schwächsten Teil der Unternehmen in die Insolvenz. Entlassungen und Nachfrage-Reduzierung sind die Folge. Zinserhöhungen sind für die Notenbanken ein wirksames Werkzeug, um eine heißgelaufene Wirtschaft abzukühlen und den Anstieg der Teuerungsrate (Geld-Entwertungsrate) abzubremsen.

Bei einer weltweiten Gesamt-Verschuldung von rund 280 Billionen Dollar darf es aber keine nennenswerte Zinserhöhung geben! Die Zinsen würden sich nicht mehr erwirtschaften lassen.

Eine Zinserhöhung führt zu Pleiten und Kredite können nicht mehr zurückgezahlt werden. Zu viele Kreditausfälle kann das Banken-System nicht verkraften. Das sehr geringe Eigenkapital der Banken von nur vier bis sieben Prozent wäre häufig schnell aufgezehrt und die Pleitewelle würde auf die Banken überspringen. Das Ende dieses Finanzsystems wäre erreicht. Was ist die Alternative?

Notenbanken können die nächste Inflation nur laufen lassen

Da die Notenbanken keine Möglichkeit mehr haben, eine steigende Inflationsrate einzudämmen, müssen sie diese laufen lassen. Fed und EZB dürfen aber nicht den Eindruck erwecken, als würden sie eine starke Teuerung einfach hinnehmen. Sie sind gezwungen, so zu tun, als ob sie im Bedarfsfall die Zinsen erhöhen würden, um ihre stabilitätspolitische Glaubwürdigkeit nicht zu verlieren.

Eine deutlich höhere Inflationsrate kommt dem Chef der US-Notenbank offensichtlich nicht ungelegen. Das konnte man bei der Pressekonferenz anlässlich der letzten Notenbank-Sitzung im März aus dem Munde des Fed-Chefs Powell deutlich vernehmen. Er sprach über die billionenschweren Anleihenkäufe von „Währungseinheiten, die durch höhere Inflation an Wert verlieren sollen“.

Das ist offensichtlich die Zielsetzung der Notenbanken Fed und auch der EZB, auf die wir uns einstellen sollten. Die Notenbanken können nur noch aufgrund der riesigen Verschuldung von Staaten und Unternehmen zwischen Pest und Cholera wählen!

Entweder Fed und EZB lassen die Inflation laufen oder sie müssen die Zinsen erhöhen, wenn sie einen starken Anstieg der Inflation vermeiden wollen.

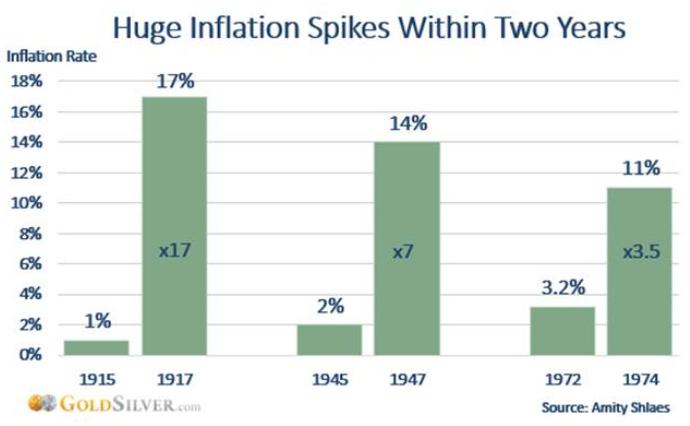

Letzteres ist nicht mehr möglich. Eine Zinserhöhung würde eine Pleitewelle auslösen und das System wäre am Ende. Also bleibt zukünftig nur noch das Thema „Inflation“. Wenn man diese laufen lässt, kann sie recht schnell anspringen, wie die Vergangenheit gezeigt hat. Abgebildet ist in dieser Grafik die US-Inflationsrate.

In den 1970er Jahren hatten die Notenbanken lange mit Zinserhöhungen gezögert – aus Angst, sie würden die Konjunktur zu frühzeitig abwürgen. Das führte zu mehreren Inflationsschüben. Von 1972 bis 1974 verdreifachte sich die US-Inflationsrate innerhalb von nur zwei Jahren. Es kann gut möglich sein, dass wir bald wieder eine ähnlich Entwicklung erleben werden.

Die USA haben im letzten und diesem Jahr bisher rund fünf Billionen Dollar als sogenanntes Helicoptergeld an ihre Bevölkerung verschenkt, damit diese den Konsum und die Wirtschaft ankurbelt.

Der offizielle Grund ist natürlich „Corona“. Letztes Jahr im Mai bekam ein Großteil der US-Bürger 1200 Dollar vom Staat, zur Jahreswende weitere 600 Dollar und vor wenigen Tagen erfolgte eine dritte Jackpot-Auszahlung über 1400 Dollar. Zukünftige sind nicht auszuschließen.

Zu diesen fünf Billionen Dollar kommt noch ein Konjunkturpaket von drei Billionen Dollar und vermutlich weitere vier Billionen Dollar als Nachhol-Effekt, weil diese Summe aufgrund der finanziellen Unsicherheit im letzten Jahr gespart und nicht ausgegeben wurde. So triff in nächster Zeit die größte Konsumwelle aller Zeiten auf ein begrenztes Güter- und Dienstleistungsangebot. Das könnte die Preise wesentlich stärker antreiben, als derzeit von den offiziellen Stellen prognostiziert.

Wenn die Inflationsrate anspringt, aber durch Zinserhöhungen nicht gebremst werden kann, wird sie sich weiter verstärken. Für Notenbanken und Regierungen könnte das der Auswege aus dem Schul-den-Dilemma sein, was Fed-Chef Powell angedeutet hat (siehe oben): Wenn die Preissteigerung höher ist, als der Kreditzins, findet eine automatische Entwertung der Schulden statt. Die Schulden schmelzen dann wie Eis in der Sonne dahin.

Schulden einfach weginflationieren ist ein cleverer Trick der Notenbanken und Regierungen. Es wäre nicht das erste Mal, dass die Fed diesen Kunstgriff anwendet. Auf diese Weise haben die USA bereits ihre Weltkriegsschulden in den Griff bekommen. So legt die Fed offensichtlich allergrößten Wert auf negative reale Renditen der US-Staatsanleihen, also nach Abzug der Preissteigerung. Damit frisst die Inflation die Schulden auf.

Negative Realzinsen sind das allerbeste Umfeld für steigende Edelmetall-Preise! Das zeigten die 1970er-Jahre überdeutlich!

Damit sich Anleger mit echten physischen Edelmetallen eindecken können, gibt es das Produkt „Strategic Eternal Value“!