Die EZB hat den Pfad der Tugend in den Augen vieler Beobachter längst verlassen. Nun fordern renommierte ehemalige Notenbanker in einem gemeinsamen Memorandum, das in englischer Sprache verfasst wurde und hier eingesehen werden kann, dass die ultraexpansive EZB-Geldpolitik gestoppt werde.

Im Kern werfen die früheren Notenbanker, Draghi und den Mitgliedern des EZB-Rates vor, die Grenze zur monetären Staatsfinanzierung, die in den EU-Verträgen strikt verboten ist, überschritten zu haben! Des Weiteren warnen sie vor der Wiederaufnahme der Anleihenkäufe, den negativen Nebeneffekten der EZB-Geldpolitik und vor einem „symmetrischen“ Inflationsziel.

Die Unterzeichner des Memorandums sind Hervé Hannoun (früherer Deputy Governor der Banque de France), Otmar Issing (früherer Chefökonom und zugleich Mitglied des EZB-Rates), Klaus Liebscher (früherer Gouverneur der Österreichischen Nationalbank), Helmut Schlesinger, (früherer Präsident der Deutschen Bundesbank), Jürgen Stark (früherer Chefökonom der EZB und zugleich Mitglied des EZB-Rates) sowie Nout Wellink (früherer Gouverneur der niederländischen Zentralbank). Die Einschätzungen werden zudem geteilt von Jacques de Larosière, dem früheren Gouverneur der Banque de France.

Zinssenkungen und neue Anleihenkäufe der FED und EZB

Seit März 2016 war der Hauptrefinanzierungszins in der Eurozone bei null Prozent und der Einlagenzins für Banken bei minus 0,4 Prozent. Am 12. September 2019 beschloss die EZB, den Einlagenzins ch weiter in den Negativbereich abzusenken. Banken in der Eurozone sollen bewegt werden, mehr Kredite an Unternehmen und Verbraucher zu vergeben. Tun sie das nicht und halten stattdessen Überschussreserven auf ihrem Konto bei der EZB, müssen sie erhöhte Strafzinsen von nun 0,5 Prozent an die EZB zahlen.

Zusätzlich will die EZB ab November wieder Anleihen von Staaten und Unternehmen sowie Pfandbriefe kaufen und über diesen Weg die Geldmenge vergrößern – vorerst monatlich im Volumen von 20 Milliarden Euro.

Durch die Käufe der Schuldscheine werden die langfristigen Zinsen „negativ gemacht“. Nach offizieller Erklärung soll die Inflation belebt und die Konjunktur gestützt werden. Doch im Kern geht es um etwas anderes: Extrem hoch verschuldete Staaten und Banken mit hohen uneinbringlichen Forderungen sollen durch Negativzinsen entlastet und die Euro-Schuldenberge entwertet werden. Nur so lässt sich der Zusammenbruch des Finanzsystems noch hinausschieben.

Aus nebenstehender Grafik wird deutlich, dass die FED seit Euro-Einführung immer den ersten Schritt bei Zins-Veränderungen unternahm und

die EZB zeitverzögert nachzog.

Die kleinen Zinserhöhungsschritte der FED von 2015 bis 2018 konnte sich die EZB aber nicht mehr leisten, sonst hätten einige südliche Euro-Länder und Banken Insolvenz anmelden müssen.

Die FED erhöhte letztmals im Dezember 2018 ihren Leitzins. Der Versuch, die Zinsen zu normalisieren, ließ die Kurse des US-Aktienmarkts vor einem Jahr stark einbrechen.

Seitdem hat die Fed kapituliert und ihren Straffungszyklus nicht nur beendet, sondern auch gleich einen neuen Zinssenkungszyklus eingeleitet: Im Juli und September 2019 reduzierte die Fed bereits zweimal den Leitzins – in der Grafik noch nicht enthalten. Am vergangenen Freitag hat sie nachgelegt und neue Anleihen-Käufe angekündigt. Das Volumen soll zunächst 60 Milliarden USD pro Monat betragen. Die Käufe werden schon Mitte Oktober 2019 beginnen und vorerst bis in das zweite Quartal 2020 andauern.

Ex-Notenbanker warnen vor nie dagewesener Krise

Nachfolgend einige Auszüge aus dem eingangs erwähnten Memorandum der Ex-Notenbanker:

1. Besonders scharf kritisieren die Autoren, dass die EZB nun angesichts einer erneuten Verlangsamung

der wirtschaftlichen Aktivität, neue Anleihen-Käufe angekündigt und den Einlagezins weiter in den negativen Bereich gesenkt hat.

2. Die EZB hat das langjährige Inflationsziel von „unter zwei Prozent“ umgedeutet in Richtung einer gewünschten Inflation, die möglichst nahe an zwei Prozent liegen müsse.

Die Verschiebung des Inflationsziels stehe nicht im Einklang mit den EU-Verträgen, in denen als Auftrag an die EZB lediglich von der Wahrung der Preisstabilität die Rede sei. Diese sei im Oktober 1998 mit einer Inflationsrate von unter zwei Prozent definiert und auch bei der Überprüfung der geldpolitischen Strategie im Jahr 2003 nicht geändert worden.

3. Die ultralockere Geldpolitik sei von der EZB mit der Gefahr einer Deflationsspirale gerechtfertigt worden. Es bestand jedoch nie die Gefahr einer Deflationsspirale, und die EZB selbst sieht diese Gefahr seit einiger Zeit immer weniger. Dies schwächt ihre Logik, eine höhere Inflationsrate anzustreben.

4. Die Geldpolitik der EZB basiert daher auf einer falschen Diagnose. Das häufig verwendete Argument, dass die EZB bei niedrigen Inflationsraten ihr Mandat verletzen würde, ist einfach unzutreffend. Der Vertrag von Maastricht verankert dieses Mandat, wonach das vorrangige Ziel der EZB die Wahrung der Preisstabilität ist.

5. Die neuere Auslegung des Inflationsziels als „symmetrisch“ sei eine klare Abweichung von einer Geldpolitik, die auf Preisstabilität ausgerichtet ist. Dies gelte ganz besonders, wenn nach einer längeren Zeit des Unterschreitens des Inflationsziels auch eine längere Zeit des Überschreitens akzeptiert werde. Wie gedenkt die EZB im Übrigen nach Jahren erfolgloser Inflationspolitik die Öffentlichkeit und die Märkte davon zu überzeugen, dass es ihr gelingen wird, die Inflation rechtzeitig auf einem bestimmten Niveau zu stoppen?

6. Es gebe einen breiten Konsens, dass nach Jahren des Quantitative Easings weitere Anleihenkäufe kaum noch positive Auswirkungen auf das Wachstum hätten. Dies mache die Logik der EZB, neue Anleihenkäufe anzukündigen, wenig verständlich. Der Verdacht, hinter dieser Maßnahme stehe die Absicht, hochverschuldete Regierungen vor einem Zinsanstieg zu schützen, wird dagegen immer begründeter. Aus wirtschaftlicher Sicht ist die EZB bereits in das Gebiet der monetären Finanzierung von Staatsausgaben eingetreten, was im Vertrag strengstens verboten ist!

Die neue EZB-Präsidentin Lagarde sagte in 2010 über den Verstoß gegen das „no-bail-out-Gebot“:

„Wir haben alle Regeln gebrochen, weil wir die Eurozone retten wollten.“

7. Inzwischen überwiegen die negativen Nebenwirkungen durch sehr niedrige oder negative Zentralbankzinsen. Die sogenannte „Reversal Interest Rate“-Theorie lege sogar nahe, dass ab einem bestimmten Zinsniveau weitere Zinssenkungen die Wirtschaft nicht mehr unterstützen, sondern sogar bremsend wirken.

8. Die jungen Generationen sehen sich der Möglichkeit beraubt, durch sichere festverzinsliche Anlagen für ihr Alter vorzusorgen.

9. Die Suche nach Rendite treibt den Preis von Vermögenswerten künstlich auf ein Niveau, das letztendlich zu einer abrupten Marktkorrektur oder sogar zu einer tiefen Krise führen kann.

10. Durch Kredite zu extrem niedrigen Zinsen werden schwache Banken und schwache Unternehmen, die eigentlich nicht lebensfähig seien, künstlich am Leben gehalten. Dies führt zu einer zunehmenden „Zombifizierung“ der Wirtschaft.

11. Durch ihr Versprechen, für längere Zeit an der ultralockeren Geldpolitik festzuhalten, schreibe die EZB diese für die Zukunft fort und erschwere einen Ausstieg.

12. Die Zinssätze haben ihre Steuerungsfunktion verloren und die Risiken für die Finanzstabilität sind gestiegen.

13. Je länger die Tiefst- oder Negativzinspolitik anhält und die Liquiditätsüberschwemmung an den Märkten anhält, desto größer ist die Gefahr eines Rückschlags. Sollte eine große Krise zuschlagen, wird sie eine ganz andere Dimension haben als diejenigen, die wir zuvor gesehen haben!

Es entfaltet sich eine riesige Anleihen-Blase

Sehr kritisch sehen die Ex-Notenbanker die Wiederaufnahme des Kaufs von Staatsanleihen (Quantitative Easing), den der EZB-Rat im September beschlossen hat. Es bestehe ein breiter Konsens, dass nach Jahren des Quantitative Easingsse, eine Wiederaufnahme der Anleihekäufe kaum positive Effekte auf das Wachstum haben werde. Vielmehr werde der Verdacht erhärtet, hinter den Käufen von Staatsanleihen stecke die Intention, verschuldete Regierungen vor steigenden Zinssätzen zu schützen.

Ferner warnen die Notenbanker a. D. vor den negativen Nebeneffekten der extrem niedrigen oder sogar negativen Zinsen. Nachfolgendes Beispiel wird dies verdeutlichen:

100-jährige Anleihe der Republik Österreich

Die Republik Österreich gab am 20.9.2017 eine Anleihe mit einer Laufzeit von 100 Jahren aus – ISIN: AT0000A1XML2. Die Alpenrepublik bietet ihren Gläubigern eine jährliche Zinszahlung von 2,1 Prozent an.

Der Kurs der Anleihe (s. Grafik) ist seit der

Der Kurs der Anleihe (s. Grafik) ist seit der

Emission kräftig geklettert – auf einen aktuellen

Kurs von rund 178.

Wer heute diese Anleihe an der Börse erwirbt, zahlt somit 178 Euro und erhält in

98 Jahren eine Rückzahlung von 100 Euro,

falls Österreich und der Euro dann

noch bestehen.

Somit steht heute zumindest ein sicheres

Verlustgeschäft von 78 Euro fest, aber es

gibt ja auch noch 98-mal eine Zinszahlung

von 2,10 Euro.

Summa summarum errechnet sich bei diesen Eckwerten für die nächsten 98 Jahre eine Rendite von 0,88 Prozent pro Jahr – vor Steuern. Allerdings darf der jährliche Kaufkraftschwund nicht außer acht gelassen werden, so dass die reale Rendite deutlich negativ sein wird! Angenommen, der jährliche Kaufkraftschwund würde in den nächsten 98 Jahren nur vier Prozent betragen wird, dann sieht die Rechnung wie folgt aus:

Wer heute 17.800 Euro in diese Anleihe investiert, bekommt im Jahr 2117 eine Rückzahlung von 10.000 Euro. Bei einem jährlichen Kaufkraftverlust von vier Prozent hat dieser Rückzahlungsbetrag in 98 Jahren aber nur noch eine Kaufkraft von 183 Euro! Wohlgemerkt, bei einer heutigen Investitionssumme von 17.800 Euro.

Dennoch gibt es viele Investoren, die diese Anleihe an der Börse kaufen. Warum will jemand diese Anleihe zum Kurs von 178 erwerben? Weil er hofft, der Kurs klettert noch höher – denn im Juli lag der Kurs bei 150 und im April bei 125.

Die EZB hat mit ihrer Geld-Politik einen massiven Spekulationswahnsinn ausgelöst. Banken und Notenbanken kaufen Anleihen und treiben dadurch die Kurse auf völlig verrückte Höhen und viele Spekulanten springen auf diesen Zug.

Es werden also keine Anleihen mit Negativzins ausgegeben, sondern durch die viele Anleihen-Käufe steigen deren Kurse und das sorgt für fallende Renditen. Sehr hohe Anleihen-Kurse drücken die Renditen sogar unter die Nulllinie.

Wenn der Kurs einer Anleihe beispielsweise bei 114 steht und die Anleihe in vier Jahren zum Kurs von 100 zurückgezahlt wird, ergibt sich ein garantierter Kursverlust von 14 Euro.

Angenommen, diese Anleihe wird mit drei Prozent jährlich verzinst, dann errechnet sich für diesen Schuldschein eine negative Rendite von ungefähr einem halben Prozent pro Jahr (Berechnung: Kursverlust von 14 Euro; Zins-Ertrag 12 Euro (4 mal 3 Euro); der Gesamtverlust von 2 Euro verteilt sich auf 4 Jahre).

Je stärker die Notenbanken und Spekulanten die Anleihen-Kurse in die Höhe treiben, desto niedriger bzw. negativer wird die Rendite.

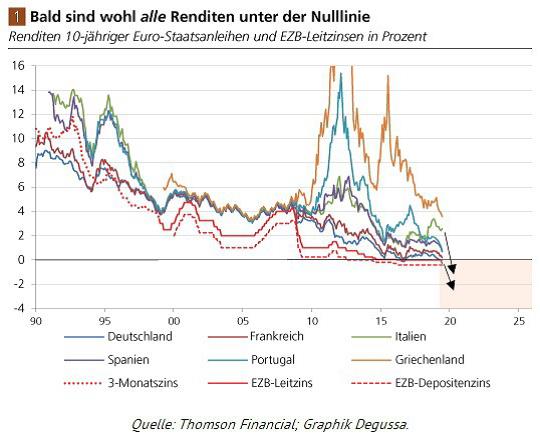

Sämtliche deutschen Staatsanleihen, sogar auch die 30-jährigen, weisen aufgrund der hohen Anleihen-Kurse, derzeit schon eine negative Rendite aus.

Aktuell notieren weltweit schon Anleihen im Wert von 16 Billionen Dollar mit einer negativen Rendite.

Im Euroraum tendieren sämtliche

Renditen der Staatsanleihen auf oder unter der Nulllinie.

Die Wahrscheinlichkeit ist

sehr hoch, dass diese in den

nächsten Monaten noch

weiter absinken werden.

Anleihen mit negativer Rendite vermutlich bald im Umfang von 50 Billionen Dollar

Die Preisblase der Anleihen-Märkte wird jeden Tag größer. Wie oben erwähnt, plant die EZB und die Fed kurzfristig die regelmäßigen Anleihen-Käufe wieder aufzunehmen – monatlich 20 Milliarden Euro durch die EZB und 60 Milliarden Dollar durch die Fed.

Die Menge der negativ verzinsten Anleihen von derzeit 16 Billionen Dollar, könnten schon bald auf 50 Billionen Dollar anwachsen, wenn auch die USA mit ihren 22 Billionen Dollar Staatsschulden in den Wettkampf um die allerniedrigsten Anleihezinsen einsteigen. Derzeit notieren die US-Anleihen noch mit einer positiven Rendite.

Wenn Zentralbanken die Anleihen-Renditen in den Negativbereich drücken, wird das Neuverschulden gewinnträchtig und hochverschuldete Staaten und Euro-Banken können auf Kosten der Gläubiger gesunden.

Die nächste Krise kommt nicht überraschend – sie ist jetzt schon zu erkennen!

Notenbanken und Spekulanten treiben durch ihren Kaufwahn den Preis fast aller Staatsanleihen weit über ihren Nennwert. Zu diesem werden alle Anleihen-Preise zwangsläufig zurückkehren, entweder, wenn der Markt korrigiert oder wenn die Anleihen eingelöst werden. Das bedeutet sichere, enorm hohe Kursverluste bei Anleihen.

Die meisten Anleihen-Käufe vieler Spekulanten erfolgen zudem gehebelt, also mit hohem Kredit-Einsatz. Dadurch wird die kommende Krise noch gefährlicher. Die derzeitige Anleihen-Blase ist bei Weitem die größte aller bisherigen Preis-Blasen.

Die Dot-Com-Blase vor rund 20 Jahren und die Subprime-Immobilienkrise von 2004 bis 2008 erscheinen im Vergleich zur jetzigen Anleihen-Blase, mit 16 Billionen Dollar, die eine negative Rendite aufweisen, fast belanglos und klein. Es ist durchaus möglich, dass diese Preis-Blase bis zu ihrem Platzen noch auf ein Volumen von 50 Billionen Dollar an negativ verzinsten Anleihen wachsen könnte – umso heftiger wird dann allerdings der Knall werden! Bisher sind alle Preis-Blasen geplatzt!

Früher galten Staatsanleihen als sichere Geldanlage und Aktien, deren Kurs stark gestiegen war, als sehr riskant. Heute geht die Gefahr von den wahnsinnig überteuerten Anleihen-Kursen aus, die jederzeit in sich zusammenbrechen können, sobald aus irgendeinem Anlass, Anleihen-Besitzer massenweise ihre Schuldscheine verkaufen wollen.

Ein Beispiel hierzu: Vor zwei Jahren platzte die Bitcoin-Blase. Die Kryptowährung erklomm über viele Monate nahezu täglich neue Höchstkurse bis sie im Dezember 2017 den Kurs von 20.000 Dollar erreicht hatte. Hier war dann der Punkt erreicht, an dem neue Käufer ausblieben. Dagegen wollten viele Spekulanten zur gleichen Zeit Kasse machen und der Kurs stürzte binnen kurzer Zeit auf rund 3.000 Dollar ab. Alle Preis-Blasen werden einen Punkt erreichen, an dem sie platzen!

Wenn die Kurse der Anleihen stark einbrechen werden und das ist nur eine Zeitfrage, dann ist das gleichbedeutend mit einem exorbitant ansteigenden Zinsniveau. Das wird bei der heutigen Überschuldungslage vieler Staaten und Unternehmen fatale Folgen haben: Staatsbankrotte und Bankenzusammenbrüche werden unabwendbar sein.

Physische Edelmetalle werden in dieser Zeit eine gute Möglichkeit sein, das Vermögen zu bewahren, Dagegen werden „Kontoguthaben“ bei Banken sehr gefährdet sein, wenn die Anleihen-Blase platzt.

Damit sich Anleger mit echten physischen Edelmetallen eindecken können, gibt es das Produkt „Strategic Eternal Value“!