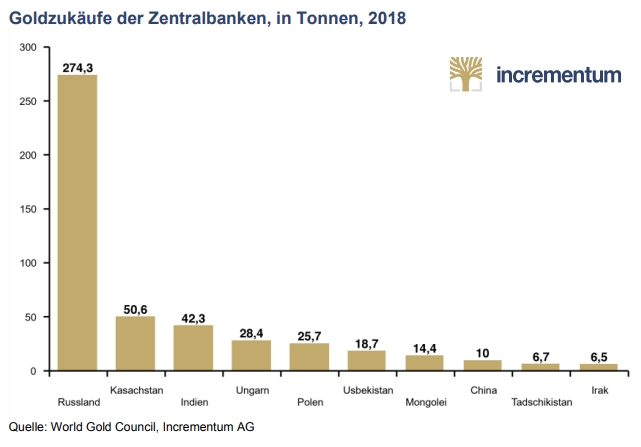

2018 haben die Zentralbanken mit 657 Tonnen die größten Gold-Zukäufe seit dem Ende von Bretton Woods 1971 getätigt. Warum? Über die Gründe lässt sich nur spekulieren.

Im Jahr 2008 war das Weltfinanzsystem nur Minuten von seinem Untergang entfernt. Es konnte gerade noch mit zweistelligen Billionenbeträgen „gerettet“ werden, die von den Zentralbanken gedruckt wurden. Natürlich lässt sich ein überschuldetes Finanzsystem nicht auf Dauer durch Gelddrucken am Leben halten. Der Zusammenbruch konnte nur hinausgeschoben werden. Die Ursache des Problems der Jahre 2007 bis 2009 waren zu viele Schulden. Seitdem hat sich der weltweite Schuldenstand etwa verdoppelt.

Im August 1971 hatte Nixon die Golddeckung des Dollars aufgehoben, womit der Kredit- und Geldschöpfung, deren Endphase wir erleben, Tür und Tor geöffnet wurde.

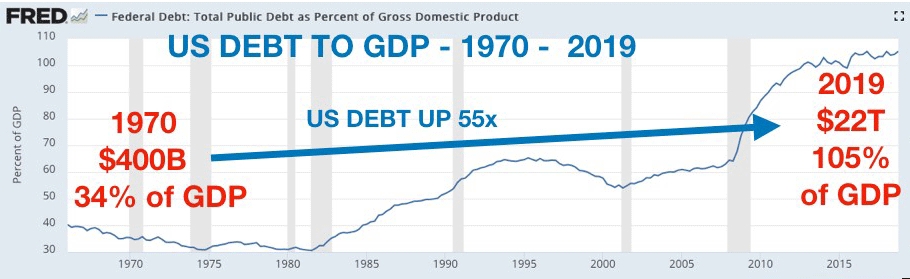

1971 lag die US-Verschuldung bei 400 Milliarden USD, was 34 % des BIP entsprach.

Heute stehen die US-Schulden bei 22 Billionen USD, dem 55-fachen; das sind 105 % des BIP.

Mit 657 Tonnen haben die Zentralbanken im letzten Jahr die größten Gold-Zukäufe seit 1971 getätigt. Das entspricht einem Anstieg gegenüber dem Vorjahr von 74 Prozent.

Russland (274,3 Tonnen), Kasachstan (50,6 Tonnen) und Indien (42,3 Tonnen) waren die größten Käufer.

Aber auch Ungarn hat seine Goldbestände verzehnfacht und Polen, ebenfalls ein Nicht-Euro-Land, hat den größten Zukauf seit 1998 durchgeführt.

Die Zentralbanken sind weltweit die bedeutendsten Goldhalter.

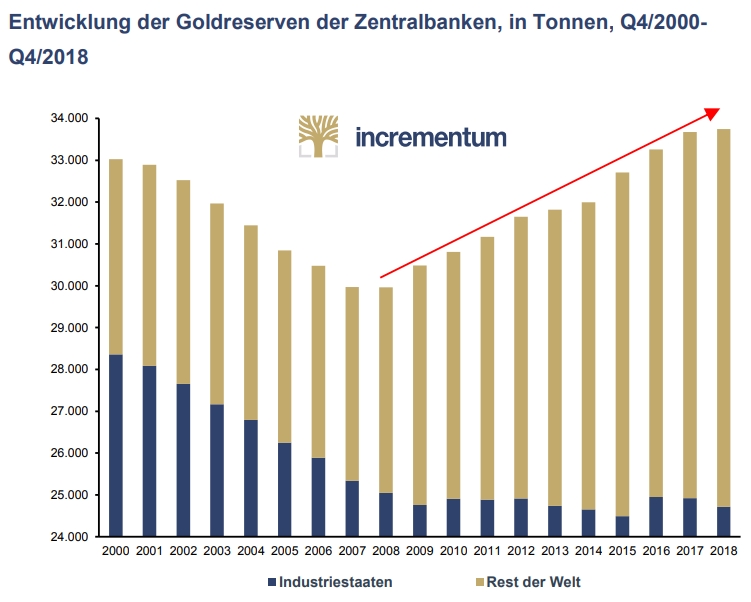

Im Januar 2019 befanden sich, so man den IWF-Zahlen Glauben schenken mag, 33.710 Tonnen Gold in den Tresoren der Notenbanken.

Ab etwa 1991 begannen viele Zentralbanken, Gold zu verkaufen. Ihre Bestände fielen bis auf 29.921 Tonnen im März 2009.

Seither werden diese durch Zukäufe wieder merklich hochgefahren. Dieser Trend setzte sich auch in 2018 fort.

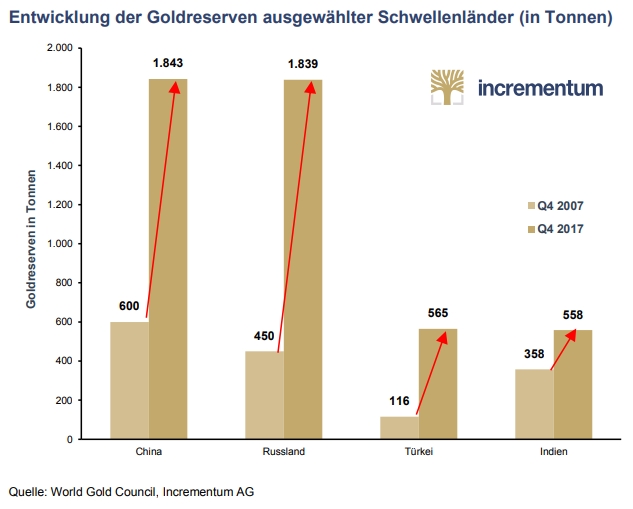

Vor allem China und Russland haben in den letzten 10 Jahren ihre Goldreserven stark aufgestockt.

Der zentrale Grund liegt auf der Hand: Man will die Abhängigkeit vom US-Dollar verringern.

Dies ist umso verständlicher, weil die Erwartung sich nicht zu erfüllen scheint, der Euro könnte zu einem ernsten Herausforderer des US-Dollars werden.

Gold ist demzufolge die „natürliche“ Alternative.

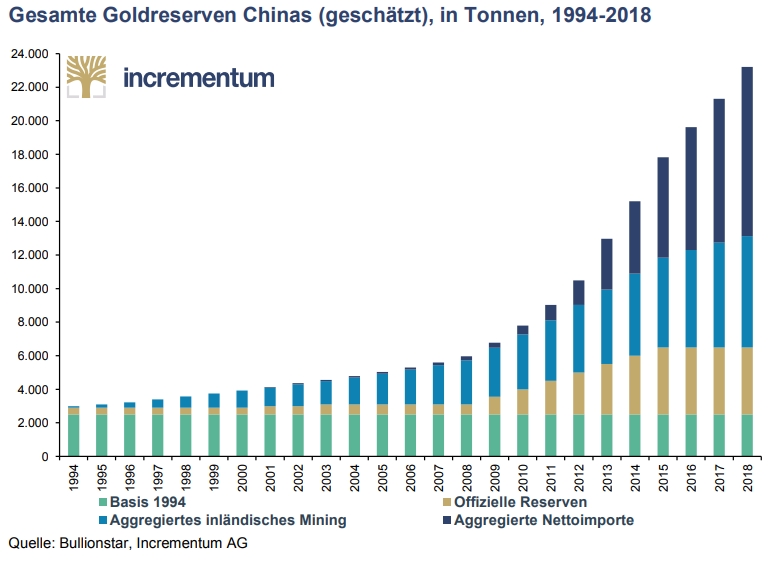

Nicht nur die chinesische Notenbank PBoC kauft Gold, sondern auch die chinesischen Haushalte haben beeindruckende Mengen an Gold akkumuliert.

Die chinesische Regierung rät seit einigen Jahren ihren Bürgern Gold und Silber zur Altersvorsorge zu kaufen.

Das in Singapur beheimatete Edelmetallhandelshaus Bullionstar, schätzt den gesamten chinesischen Goldbesitz per Ende 2018 auf rund 23.000 Tonnen.

Es gibt aber auch Schätzungen von bis zu 30.000 Tonnen. Die chinesische Regierung hält sich bedeckt und veröffentlicht keine Zahlen.

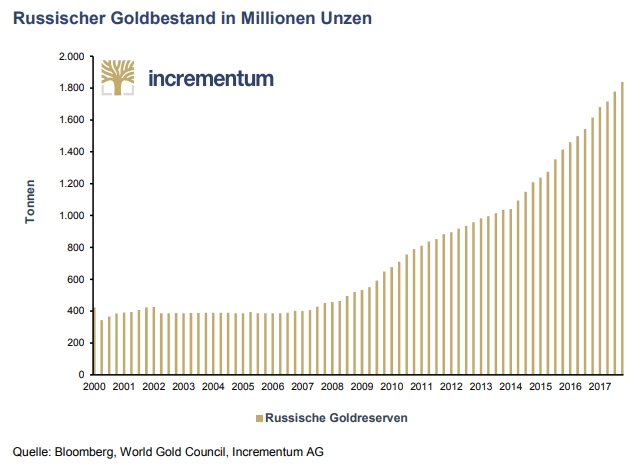

Die russische Notenbank war im letzten Jahr mit 274,3 Tonnen der größte offizielle Goldkäufer. Auch im 1. Quartal 2019 setzte sie mit weiteren 56 Tonnen Gold ihre Kauflust fort. Der Goldanteil an den Währungsreserven der russischen Zentralbank beträgt damit bereits 18,4 Prozent.

Die russische Notenbank war im letzten Jahr mit 274,3 Tonnen der größte offizielle Goldkäufer. Auch im 1. Quartal 2019 setzte sie mit weiteren 56 Tonnen Gold ihre Kauflust fort. Der Goldanteil an den Währungsreserven der russischen Zentralbank beträgt damit bereits 18,4 Prozent.

Mit rund 55 Prozent weist der russische Rubel mittlerweile den höchsten Golddeckungsgrad der Geldmenge M0 (Bargeld) auf.

Auf dem zweiten Platz folgt weit abgeschlagen das Britische Pfund mit einer Gold-Deckung des umlaufenden Bargelds von 11,3 Prozent.

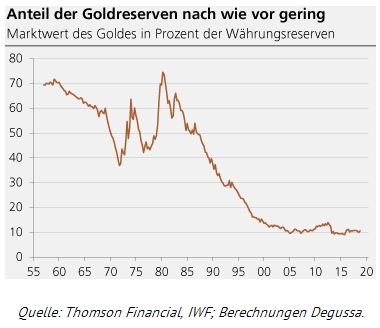

Wie die nebenstehende Graphik eindrücklich zeigt, beträgt der Marktwert der offiziellen Goldreserven derzeit nur 10,6 Prozent der weltweiten Währungsreserven.

Wie die nebenstehende Graphik eindrücklich zeigt, beträgt der Marktwert der offiziellen Goldreserven derzeit nur 10,6 Prozent der weltweiten Währungsreserven.

In der Spitze lag dieser Anteil bei 74 Prozent. Das war im Herbst des Jahres 1980.

Es wäre nicht verwunderlich, wenn sich diese Situation in den kommenden Jahren grundlegend ändern würde: durch weitere Goldkäufe der Zentralbanken und/oder herbeigeführt durch einen exorbitanten Anstieg des Goldpreises gegenüber den ungedeckten Währungen der Welt.

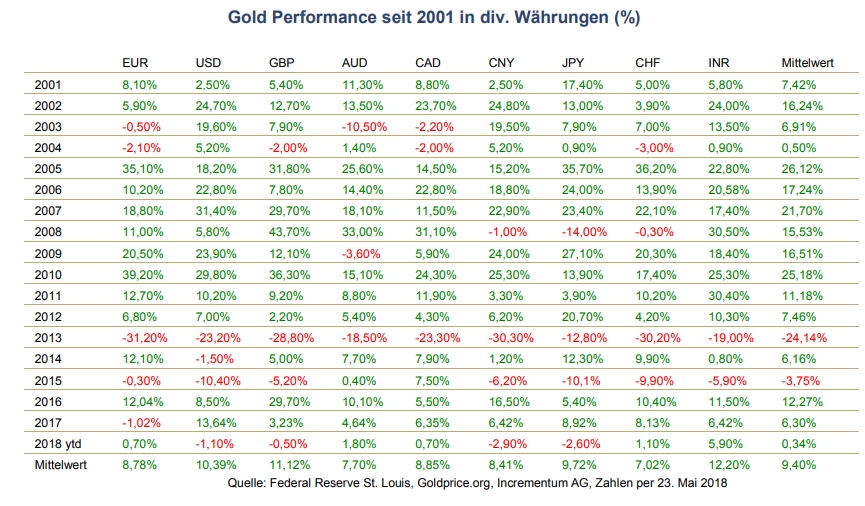

Goldpreis ist nicht gleich Goldpreis – es kommt darauf an, in welcher Währung er gemessen wird. Die obige Tabelle zeigt den Goldpreis in den wichtigsten Währungen. Das Gesamtjahr 2018 war für Gold in den meisten Weltwährungen positiv. Einzig in den Währungen USD, CHF, JPY waren leichte Verluste zu verzeichnen.

Der Mittelwert der jährlichen Performance von 2001 bis 2019 liegt bei 9,1 Prozent. Gold konnte in dieser Zeit – trotz deutlicher Korrekturen – praktisch jede andere Anlageklasse und vor allem jede andere Währung deutlich „outperformen“, wie es neudeutsch heutzutage heißt.

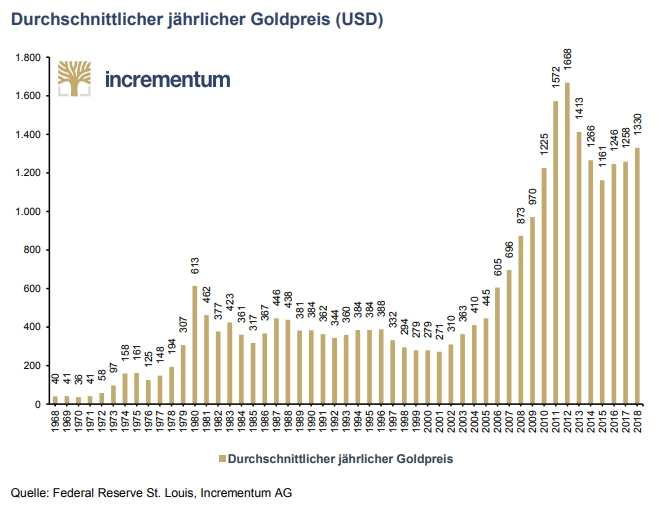

Seit dem 15. August 1971 – dem Beginn der neuen monetären Zeitrechnung – beläuft sich die durchschnittliche jährliche Wertsteigerung des Goldpreises, in US-Dollar gerechnet, auf 10 Prozent.

Die inflationsbereinigte Aufwertung der „Währung“ Gold gegenüber dem US-Dollar beträgt im Schnitt 4,5 Prozent pro Jahr.

Dass sich die Korrektur der Jahre 2013 bis 2015 im langfristigen Kontext relativiert, lässt sich anhand der jährlichen Durchschnittspreise gut erkennen.

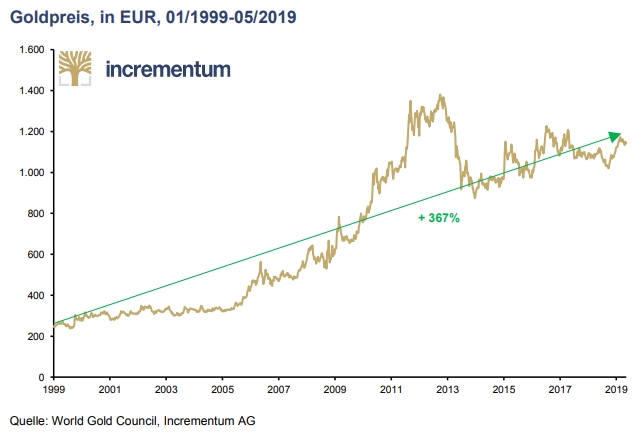

Seit der Einführung des Euro als Buchgeld vor 20 Jahren, hat der Goldpreis in Euro um 367 % oder 7,8 % pro Jahr zugelegt.

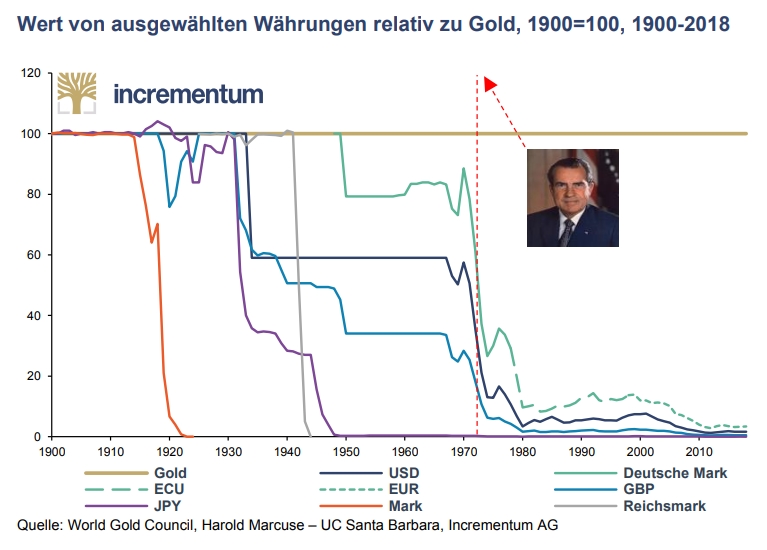

Der Kaufkraftverlust des Euro gegenüber Gold kommt in nebenstehender Darstellungsweise noch eindrücklicher zum Vorschein.

Der Kaufkraftverlust des Euro gegenüber Gold kommt in nebenstehender Darstellungsweise noch eindrücklicher zum Vorschein.

Der Chart bildet ab, wie viele Milligramm Gold einem Euro entsprechen.

Waren es zum 1. Januar 1999 noch 124,8 mg Gold, so sind es 20 Jahre später nur noch 28,3 mg.

Dies entspricht einem Wertverlust des Euro gegenüber Gold von 77,5 Prozent.

Vermutlich kennt nahezu jeder das berühmte Zitat von Voltaire:

Vermutlich kennt nahezu jeder das berühmte Zitat von Voltaire:

„Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null!“

Dass er vor fast 300 Jahren mit seiner Erkenntnis richtig lag, zeigt nebenstehende Grafik:

Viele Papierwährungen verloren in den letzten 100 Jahren das Vertrauen der Bevölkerung und sie kehrten zu ihrem inneren Wert zurück, und der ist Null.

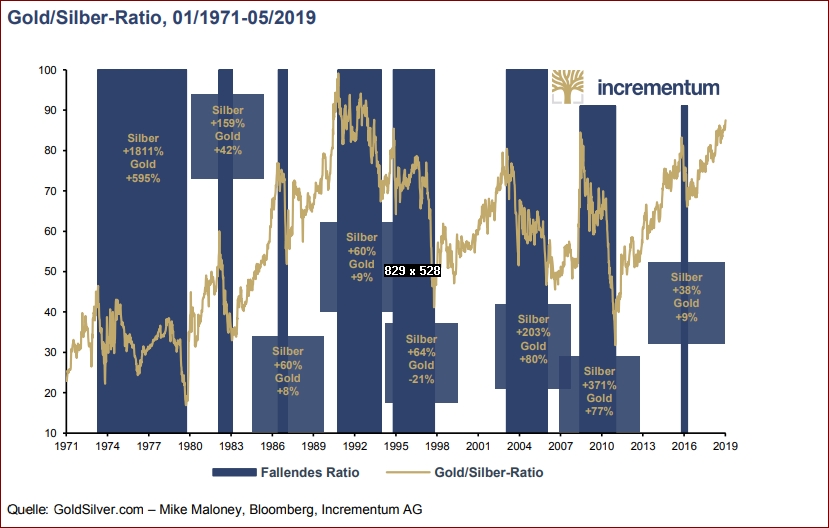

In der nächsten Grafik ist das Gold-Silber-Verhältnis abgebildet. Es zeigt: Gold war in den letzten 50 Jahre zwischen 16-mal und 100-mal teurer als Silber. Darüber hinaus macht das Schaubild deutlich, dass in den starken Anstiegsphasen des Goldpreises, Silber noch wesentlich stärker im Wert stieg.

Die letzten 50 Jahre haben gezeigt:

In Phasen steigender Goldpreise, war der Wertzuwachs

bei Silber noch viel stärker:

1974 bis 1980 Gold + 595 % Silber + 1.811 %

1982 Gold + 42 % Silber + 159 %

1985 bis 1989 Gold + 8 % Silber + 60 %

1992 Gold + 9 % Silber + 60 %

1995 bis 1998 Gold – 21 % Silber + 64 %

2004 bis 2005 Gold + 80 % Silber + 203 %

2009 bis 2011 Gold + 77 % Silber + 371 %

2016 Gold + 9 % Silber + 38 %

1980 war Gold etwa 16-mal so teuer wie Silber, heute dagegen ist Gold etwa 89-mal teurer als Silber. Mit anderen Worten: Silber ist gegenüber Gold extrem unterbewertet. Dieser Zustand wird nicht von Dauer sein.

Sobald der Goldpreis kräftig ansteigt, wird der Silberpreis noch stärker steigen. So war es in den letzten 50 Jahren immer.

Damit sich Anleger mit echten physischen Edelmetallen eindecken können, gibt es das Produkt „Strategic Eternal Value“!