- Wenn Niedrigzinsen das Finanzsystem ruinieren, warum hat der EZB-Rat, trotz der eindringlichen Warnungen des Vorstands der Deutschen Bank, und auch der, anderer Bankvorstände, trotzdem die Zinsen gesenkt?

- Die EZB macht offensichtlich das Gegenteil von dem, was verschiedene Vorstände deutscher Banken für erforderlich halten. Fährt die EZB etwa mit Vollgas in die falsche Richtung oder schätzen verschiedene Bankvorstände die Lage falsch ein?

- Wenn Niedrigzinsen das Finanzsystem ruinieren, warum erhöht man nicht die Zinssätze?

- Warum hat man überhaupt so niedrige Zinssätze geschaffen, wenn der Ruin des Finanzsystems das End-Ergebnis sein wird?

- Warum führen Niedrigzinsen zum Ruin das Finanzsystems?

- Wie wird sich das auswirken?

- Gibt es eine Möglichkeit, den Ruin des Finanzsystems zu vermeiden?

Zu1: Begründung der EZB-Entscheidung

Der EZB-Rat rechtfertigte seine letzte Zins-Entscheidung, diese soll die „zu niedrige“ Inflation im Euroraum erhöhen und die Euro-Volkswirtschaften beleben.

Auf den Ausbruch der Finanzkrise in 2008 reagierten die Notenbanken mit einem immensen Geld-druck-Programm. Medien und Politik begründeten damals den Ausbruch der Finanzkrise, es gäbe zu viele Schulden.

Heute behaupten die selben Institutionen, den Notenbanken und Regierungen sei es gelungen, die Finanzkrise zu überwinden. Wie? Mit weiteren Schulden in Höhe von 100 Billionen Dollar! Es ist offensichtlich: Viele Verlautbarungen haben häufig mit der Wahrheit nicht viel gemein.

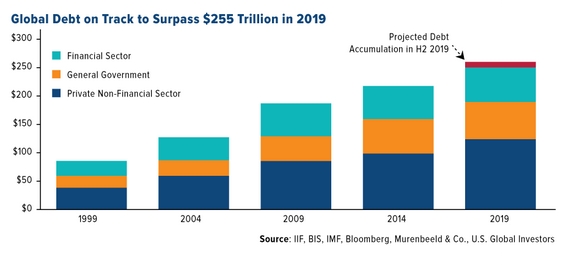

Aktueller

weltweiter Schuldenstand:

255 Billionen USD

Die EZB hat in den letzten Jahren für rund 2,6 Billionen Euro Schuldscheine von notleidenden EU-Staaten, wie Italien, mit frisch gedruckten Euros gekauft. Ohne diese verbotene Staatsfinanzierung durch die EZB, wäre Italien schon längst pleite! Wenn der Zins auf annähernd null Prozent abgesenkt wird, steigt die Schuldentragfähigkeit der Pleitekandidaten enorm und so konnte durch das faktische Abschaffen der Zinskosten, die Pleite einiger EU-Staaten verschoben werden.

Die Hauptaufgabe der EZB ist, auch wenn sie dies niemals zugeben würde, marode EU-Staaten vor der Pleite zu bewahren. Das Wohl und Wehe vieler EU-Staaten hängt von der EZB-Rettungspolitik ab.

Zu 2: Fährt die EZB mit Vollgas in die falsche Richtung oder schätzt der Vorstand der Deutschen Bank, wie auch Vorstände anderer deutscher Banken, die Lage falsch ein?

Die EZB will sehr niedrige Zinssätze. Offiziell soll dadurch die Wirtschaft angekurbelt werden, damit durch Vollbeschäftigung, das Ausfall-Risiko bestehender Kredite möglichst klein gehalten wird.

Zudem ist Wirtschaftswachstum erforderlich, um weiteres Kreditwachstum aufrechterhalten zu können. Wie bei einem Schneeball-System ist „unser“ Geldsystem darauf angewiesen, dass ständig die Geldmenge wächst. Dafür braucht es die fortwährende Vergabe neuer Kredite.

Ein Zinsanstieg würde bei einigen EU-Staaten zur Pleite führen, weil die Schulden-Stände mittlerweile so hoch sind, dass ein normaler Zinssatz auf die Schulden nahezu alle Steuer-Einnahmen auffressen würde.

Da in diesem Geldsystem keine Netto-Kredit-Tilgung möglich ist, denn das würde die Geldmenge reduzieren, gibt es für die fälligen Zinszahlungen wiederum neue Kredite. Auch die ständig fälligen Kredit-“Rückzahlungen“ werden permanent durch neue Kredite zu niedrigeren Zinssätzen finanziert.

Die Parallelen zu einem Schneeball-System sind unübersehbar. Jedes Schneeball-System kollabiert, wenn zu wenig neues Geld in das System fließt. Deshalb muss das Schulden-Wachstum zu niedrigen Zinsen weitergehen.

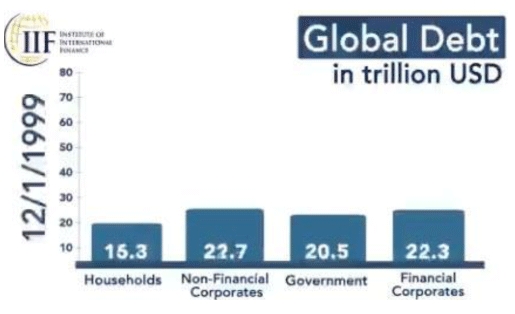

So sieht der globale Wahnsinn dann aus, wenn man ihn über einen Zeitraum von 20 Jahren betrachtet:

So sah die globale Verschuldung vor 20 Jahren aus … … und so sieht sie heute aus.

Die Bank of America hat berechnet, dass seit dem Zusammenbruch von Lehman Brothers in 2008, die Staatsschulden um 30 Billionen Dollar gestiegen sind, die Unternehmensverschuldung um 25 Billionen Dollar, die Verschuldung der privaten Haushalte um 9 Billionen Dollar und die Finanzschulden um 2 Billionen Dollar.

An diesem enormen Schuldenzuwachs wäre nichts auszusetzen, wenn in gleichem Ausmaß Güter geschaffen worden wären. Dies ist aber bei Weitem nicht der Fall. Später hierzu mehr.

Damit auf diese Schuldenberge der Schuldendienst erfolgen kann, mussten die Zinssätze nahezu abgeschafft werden. Bei einem Zinssatz von null Prozent, wird auch der größte Schuldenstand tragbar; bei einem negativen Zinssatz tritt eine automatische Entschuldung ein. Das riecht fast nach Schlaraffenland.

Wer verleiht Geld, wenn er weniger zurück bekommt, als er verliehen hat? Die Notenbanken drucken Geld und kaufen damit Schuldscheine von überschuldeten Staaten. Durch die dadurch erzeugte Nachfrage steigen die Anleihenkurse häufig so hoch, dass deren Kaufpreis die Summe aus allen Zinscoupons und dem Rückzahlungsbetrag übersteigt.

Ein verständliches Beispiel: Ein EU-Staat gibt einen neuen Schuldschein mit einer 10-jährigen Laufzeit zum Nominalzins von 2,5 Prozent und einem Kurs von 100 aus.

Die gesamte Rückzahlung für diese Anleihe beläuft sich auf 125 Euro. Zehn Jahre lang erhält der Besitzer des Schuldscheins eine Zinsauszahlung von 2,50 Euro – das ergibt die Summe von 25 Euro. Nach zehn Jahren erfolgt die Rückzahlung zu 100 Euro. Macht zusammen also 125 Euro.

Der normale Ablauf: Ein Staat bietet öffentlich neue Schuldscheine zum Kauf an. Banken greifen zu und kaufen diese zum Ausgabekurs von zum Beispiel 100 Euro, in der Hoffnung, die Schuldscheine an der Börse oder an die EZB teurer verkaufen zu können. So ist es durchaus möglich, dass diese Schuldscheine kräftig im Kurs steigen. Je stärker das Kauf-Interesse, desto höher steigt der Kurs. Nach einigen Wochen steht dieser beispielsweise bei 150.

Es ist keine komplizierte Berechnung erforderlich: Ein Kauf-Kurs von 150 ist deutlich höher als der Gesamtbetrag aller möglichen Rückflüsse von 125. Somit liegt der effektive Zins dieser Anleihe unter null Prozent.

Das nebenstehende Schaubild macht die Auswirkungen dieses Systems sichtbar.

Mit frisch gedrucktem Geld der EZB wurden in den letzten Jahren die Schuldscheine von EU-Staaten gekauft. Das führte zu steigenden Anleihekursen und somit zu fallenden Zinsen. Auf den ersten Blick ist das gut für die Schulden-Staaten, weil sie sich ständig billiger verschulden können.

Es ist jedoch zu beachten: Das Geld für die Schuldschein-Käufe wird einfach gedruckt und dadurch die Geldmenge aus-geweitet. Die Folge ist eine Verwässerung der Kaufkraft des bestehenden Geldes.

Bei genauer Betrachtung ist dies ein Betrug an den Euro-Besitzern! Denn durch die heimliche Gelddruckerei wird die Kaufkraft des Euros ständig verringert, ohne dass dies den meisten Euro-Besitzern bewusst sein dürfte. Dieses System ist ein heimliches Diebstahl-System, wenn man es genau analysiert.

Der Glaube: „Na, so schlimm ist das ja nicht, schließlich liegt die Inflationsrate nur zwischen einem und zwei Prozent,“ ist ein Trugschluss. Die staatliche Inflationsrate ist bei genauem Hinsehen nur ein Märchen, damit der aufgezeigte Schwindel nicht so leicht auffällt. Mit seinem Geld will man doch nicht nur die Dinge kaufen, die in dem „staatlichen Warenkorb“ liegen, mit dem die niedrige „Inflationsrate“ begründet wird.

Im Vergleich zu verschiedenen Sachwerten wie Gold, Silber, Aktien, Immobilien verliert die Kaufkraft des Euros pro Jahr weitaus mehr, als nur die angeblichen ein bis zwei Prozent.

Beispielsweise ist der Goldpreis seit dem Jahr 2000 um fast das Fünffache gestiegen. Eine Unze kostet heute rund 1.450 Euro. Für diesen Betrag hat man vor 20 Jahren etwa fünf Unzen kaufen können. Die Preissteigerungsrate bei Gold errechnet sich im Zeitraum der letzten 20 Jahre auf über acht Prozent pro Jahr. Man kann auch sagen, der Euro hat in den letzten 20 Jahren gegenüber Gold um etwas mehr als acht Prozent pro Jahr an Kaufkraft verloren!

Die EZB hat die offizielle Aufgabe, für Preisstabilität zu sorgen. Die tatsächliche Aufgabe der EZB ist aber offensichtlich, marode EU-Schulden-Staaten vor dem Bankrott zu bewahren und innerhalb der Euro-Zone eine versteckte Umverteilung vorzunehmen. Wie geschieht das? Auf mehreren Wegen. Nachfolgend ein Beispiel:

Der größte Gläubiger von italienischen Staatsanleihen ist mittlerweile die EZB. Man könnte auch sagen, die EZB ist eine Bad Bank mit vielen, annähernd wertlosen Schuldscheinen. Wenn diese in der EZB-Bilanz wertberichtigt würden, wäre das EZB-Eigenkapital vernichtet und die EZB pleite. Dann müssten die Euro-Mitgliedsstaaten, die EZB wieder mit neuem Eigenkapital ausstatten. Wo kommt das her? Von den Steuerzahlern.

Die EZB ist schon wegen der Kurspflege gezwungen, ständig weitere Schuldscheine zu kaufen, da ansonsten die Anleihen, die sie im Bestand hält, an Wert verlieren. Das würde Wertberichtigungen erforderlich machen mit der genannten Folge.

Auch die Schulden-Staaten sind darauf angewiesen, dass es zu keinen Kurs-Rückgängen der Schuldscheine kommt, weil dies gleichbedeutend mit höheren Zinsen wäre. Wie dieser wechselseitige Mechanismus funktioniert, wurde in der Ausgabe 05/2019 erläutert.

Um den Kollaps des Finanzsystems hinauszuschieben wird das Spiel wie bisher weitergehen: Notenbanken drucken Geld – damit kaufen Sie Schuldscheine von Staaten und verhindern somit deren Staatsbankrott. Sowohl die Schulden- als auch die Geldmenge wächst.

Das verwässert die Kaufkraft des Geldes, weil das Geldmengen-Wachstum etwa doppelt so hoch ist, wie das Wirtschaftswachstum. Das zeigt diese Grafik:

Nebenstehendes Beispiel mit US-Daten:

Die Grafik würde mit Euro-Daten genauso aussehen:

Die blaue Linie zeigt das Wirtschaftswachstum. Die rote Linie macht deutlich, dass die Geldmenge weitaus schneller wächst.

Das logische Ergebnis:

Kaufkraftverlust des Geldes!

Zu 3: Wenn Niedrigzinsen das Finanzsystem ruinieren, warum erhöht man nicht die Zinssätze?

Die Zinsen müssen niedrig bleiben und können vor der nächsten Währungsreform nicht mehr steigen, weil sonst sehr viele Schuldner ihren Schuldendienst nicht mehr erbringen könnten und dadurch pleite gingen. Viele Kreditausfälle wären die Folge und das würde viele Banken in die Bredouille bringen.

Einige EU-Südstaaten wären bei höheren Zinsen ebenfalls pleite. Sogar die EZB könnte keine höheren Zinsen verkraften. Sie hat in ihrer Bilanz Schuldscheine im Wert von über 2,6 Billionen Euro stehen. Da höhere Zinsen Hand in Hand mit fallenden Anleihen-Kursen gehen, würden entsprechende Wertberichtigungen auf den Schuldschein-Bestand, das Eigenkapital der EZB aufzehren und sie wäre pleite.

Zu 4: Warum hat man überhaupt so niedrige Zinssätze geschaffen, wenn der Ruin des Finanzsystems das End-Ergebnis sein wird?

Einige EU-Staaten müssen seit mehreren Jahren durch die Notenpresse finanziert werden. Dadurch schossen die Kurse der Anleihen auf extreme Höhen, was zu Niedrig- oder gar Negativzinsen führte, wie oben erläutert.

Zu 5: Warum führen Niedrigzinsen zum Ruin das Finanzsystems?

Die Banken stecken in einem ganz besonderen Dilemma: Etwa 80 Prozent ihrer Erträge erzielten sie früher aus der Zins-Differenz. Wegen der Nullzins-Politik der EZB haben sich die Zins-Differenzen in Luft aufgelöst und somit ist die wichtigste Einnahme-Quelle der Banken versiegt. Das wird in den nächsten Jahren unweigerlich zu Bank-Pleiten führen. Wie vor circa zehn Jahren, als der Staat bei der Commerzbank als neuer Aktionär einsteigen musste, wird er bald wieder bei notleidenden Banken als neuer Gesellschafter einspringen müssen.

Auch höhere Zinssätze würden heutzutage die Banken vor unlösbare Probleme stellen: Immense Kredit-Ausfälle wären die Folge, wenn Kreditnehmer höhere Zinsen zahlen müssten.

Zu 6: Wie wird sich das auswirken?

Die bevorstehenden Bankpleiten können einen Wirtschaftskollaps auslösen, wenn dadurch die Kreditversorgung der Wirtschaft ins Stocken geraten würde.

Kaufkraft-Schwund des Euro: Die EZB hat für über 2,6 Billionen Euro Schuldscheine in ihren Büchern. Sie hat sozusagen Geld verliehen, das sie niemals mehr zurückbekommen wird. Sobald eine Rückzahlungsrate ansteht, wird diese wieder mit einem neuen Kredit finanziert (Schneeball-System). Die Geldmenge wird erheblich schneller wachsen als die Wirtschaft. Somit wird sich der Kaufkraft-Schwund des Euro gegenüber schuldenfreien Währungen wie Gold und Silber immer mehr manifestieren.

Zu 7: Gibt es eine Möglichkeit, den Ruin des Finanzsystems zu vermeiden?

„Es gibt keinen Weg, den finalen Kollaps eines Booms durch Kreditexpansion zu vermeiden. Die Frage ist nur, ob die Krise früher durch freiwillige Aufgabe der Kreditexpansion kommen soll, oder später zusammen mit einer finalen und totalen Katastrophe des Währungssystems kommen soll!“

Dieses Zitat stammt von Ludwig von Mises, einem der großen Ökonomen des vergangenen Jahrhunderts. Der Ruin des Finanzsystems wird immer weiter hinausgeschoben. Notenbank und Politik haben sich offensichtlich für die zweite Möglichkeit entschieden. Edelmetalle zu halten, ist ein guter Schutz vor den Ereignissen der nächsten Jahre.

Damit sich Anleger mit echten physischen Edelmetallen eindecken können, gibt es das Produkt „Strategic Eternal Value“!