dass sich in der westlichen Welt ein „Inflationsproblem“ entwickelt, ist nicht mehr zu übersehen: In Deutschland und in der Eurozone liegt die offizielle Inflationsrate mittlerweile im Bereich von 5 Prozent. In den USA hat sich der Anstieg der Verbraucherpreise im Januar weiter beschleunigt. Die Teuerungsrate kletterte auf 7,5 Prozent und damit auf den höchsten Stand seit Februar 1982. Diese Inflationsrate gibt an, wie stark sich die Verbraucherpreise im Januar 2022 gegenüber denen vom Januar 2021 verändert haben.

Als das letzte Mal die Inflationsrate derart hoch war, lag der US-Leitzins bei 11 Prozent. Heute haben wir in den USA die höchste Teuerungsrate seit 40 Jahren und einen Leitzins von 0,00% – 0,25%. Das ist eine Konstellation, die man so sicherlich in keinem Lehrbuch finden wird. Dieser Zustand ist im Vergleich zu vergangenen starken Teuerungsphasen außergewöhnlich.

Große Marktakteure gehen aktuell davon aus, dass die FED bereits im März die Zinsen um 0,50% erhöhen wird. Danach werden weitere Zinsschritte erwartet. Es wird geschätzt, dass die US- Notenbank den Leitzins bis Ende des Jahres auf 1,75 – 2,00% anheben könnte.

1. Ursachen dieser hohen Preisinflation

In „unserem“ Geldsystem findet seit Jahrzehnten eine starke Geldmengenausweitung statt. Die lang-jährige Wachstumsrate der Geldmenge liegt bei etwa 8,5 Prozent pro Jahr (letzte 50 Jahre in der Eurozone) und übertrifft damit das durchschnittliche Wirtschaftswachstum von 1,4 Prozent pro Jahr (letzte 20 Jahre) bei Weitem. Dadurch verliert unser Geld permanent an Kaufkraft.

Die neugeschaffene Geldmenge entsteht durch Kreditvergabe.

Dieses Geldsystem führt zwangsläufig dazu, dass nach einigen Jahrzehnten die Volkswirtschaften überschuldet sind. Dieser Zustand wurde bereits schon vor einigen Jahren erreicht.

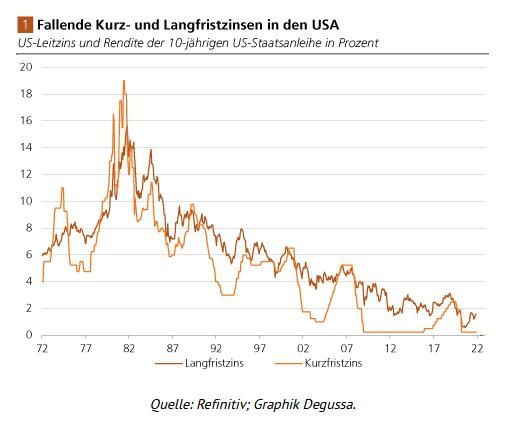

Um einen Schuldenkollaps zu verhindern, haben die Notenbanken den Zins in den letzten 40 Jahren ständig auf ein tieferes Niveau geschleust. Siehe Chart auf der nächsten Seite.

Heutzutage sind nahezu alle Staaten überschuldet und auf ihre Schulden zahlen sie seit einigen Jahren nahezu keine Zinsen mehr.

Wenn Politiker vermeintlich eine tolle Idee haben, wie sie viel Geld ausgeben können, in dem sie zum Beispiel versuchen, einen Flughafen in Berlin oder einen unterirdischen Bahnhof in Stuttgart bauen zu lassen, stellt sich immer die Frage, woher kommt das benötigte Geld?

Der Staat könnte die Steuern erhöhen. Da Politiker wiedergewählt werden wollen, ist diese Finanzierungsform für Regierungsparteien riskant, denn mit Steuer-Erhöhungen macht man sich bei vielen Wählern keine Freunde.

Der Staat könnte auch Schuldscheine ausgeben und diese zum Verkauf anbieten. Früher als der Finanzminister noch 6 bis 9 Prozent Zinsen gezahlt hatte, fanden die Bundesanleihen und Bundesschatzbriefe reißenden Absatz in der Bevölkerung. Diese Zeiten sind längst vorbei.

Nebenstehende Grafik:

Seit 1982 fallen die Zinsen

Seit mehreren Jahren liegt der Zins mit etwa null Prozent am Boden. Mittlerweile haben viele Bürger errechnet, dass es offenbar gar nicht so lukrativ ist, dem Staat über mehrere Jahre zinslos Geld zu leihen und so findet der Staat für seine nahezu zinslosen Schuldscheine fast keine Abnehmer mehr.

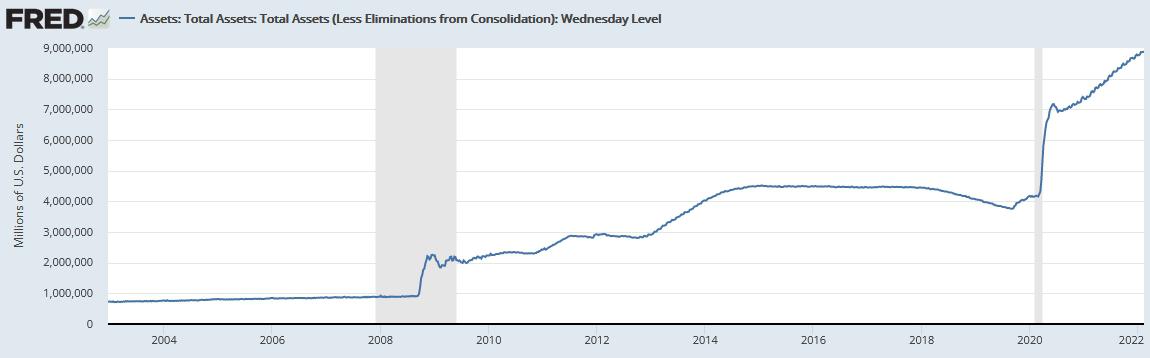

Aber wie gut, dass es doch Zentralbanken gibt. Diese kaufen seit vielen Jahren fleißig die Schuld-scheine der Staaten mit neugedrucktem Geld und so wird die Geldmenge immer größer.

Auf diese Weise hat sich beispielsweise die US-Geldmenge seit 2009 ver-9-facht und in den letzten 24 Monaten verdoppelt – siehe Abbildung der aktuellen Fed-Bilanzsumme. In der Eurozone war die Geldmengen-Entwicklung ähnlich extrem.

Die Finanzierung der Staaten durch die elektronische Notenpresse wurde in der Vergangenheit den Volkswirtschaften immer wieder zum Verhängnis. Meist stand am Ende eine Hoch- oder gar Hyperinflation.

Das große Problem der Inflationspolitik ist, dass die Geldmenge deutlich schneller wächst, als die Wirtschaft. Dieser Umstand raubt den Bürgern Kaufkraft ihres Geldes. Inflation ist somit eine zusätzliche, versteckte Steuer, die nicht durch einen Unfall entsteht, sondern durch gezieltes politisches Handeln!

Die in letzten Monaten angesprungene Teuerung ist keine Überraschung. Durch die politisch motivierten Lockdown-Entscheidungen und die ideologisch angetriebene Energiewende, kam es zu Knappheiten und Preissteigerungen auf den Gütermärkten.

2. Notenbanken und Regierungen wünschen sich insgeheim Teuerung!

a) Inflation entwertet die bestehenden Schulden

Durch Inflation legen nicht nur die Preise zu, sondern folglich auch das Bruttoinlandsprodukt, selbst wenn die Wirtschaft tatsächlich nicht wachsen würde. Das BIP ist der Maßstab für die Beurteilung, ob die Staatsverschuldung hoch ist.

Ein abstraktes Rechenbeispiel: Angenommen, die Staatsschuld und das BIP betragen jeweils 100 Euro. Die Staatsschuld beläuft sich somit auf 100 % des BIP. Dies ist die Schuldenquote.

Im nächsten Jahr wächst das BIP inflationsbedingt auf 107 Euro und die Staatsschuld steigt wegen geringer Neuverschuldung auf nur 102 Euro.

Inflationsbedingt kommt es in diesem einfachen Beispiel zu einer Absenkung der Schuldenquote von 100 % auf 95,3 %. Staaten sind Profiteure von Inflation! Wenn die Teuerungsrate höher ist, als die Neuverschuldungsquote, sinkt die Schuldenquote des Staates. Für eine Regierung ist das ein idealer Zustand, den es anzustreben gilt! Vermutlich wird das aber kein Regierungsmitglied zugeben.

b) Inflation sorgt für höhere Steuer-Einnahmen

Eine hohe Teuerungsrate bietet dem Staat einen weiteren Vorteil: Sie führt zu mehr Steuer-Einnahmen, sowohl bei der Einkommen- wie auch bei der Umsatzsteuer. Wenn die Gehälter an die Teuerung angepasst werden, natürlich mit Zeitverzug, rutschen die Steuerzahler in eine höhere Grenzbesteuerung. Dadurch steigt deren reale Steuerlast.

3. Notenbanken müssen so tun, als ob sie die Preisinflation bekämpfen würden

Die Notenbanken werden darauf achten, ihre Glaubwürdigkeit nicht zu verlieren. Deshalb werden sie beteuern, dass sie die Inflation bekämpfen werden, sobald sie eine „gefährliche Entwicklung“ wahr-nehmen. Die Fed hat schon Zinserhöhungen signalisiert. Die erste wird wohl im März erfolgen.

Die EZB meint dagegen noch immer, die starke Preissteigerung sei nur ein vorübergehendes Phänomen. Im Gegensatz zur Fed, ist die EZB aufgrund ihrer Einschätzung noch nicht gezwungen, den Leitzins erhöhen zu müssen.

Wenn von Notenbanken Zinserhöhungen angedeutet werden, müssen diese aus Glaubwürdigkeitsgründen auch erfolgen. Es ist zu vermuten, dass diese signalisierten Zinserhöhungen aufgrund der sehr hohen Verschuldungsstände, in nur sehr kleinen Schritten erfolgen werden, zu groß wären bei einer starken Zinserhöhung die Nachteile für den Staat und für die Volkswirtschaft.

4. Warum werden die Notenbanken die Teuerung nicht bekämpfen können – selbst wenn sie wollten?

Wenn die Preise stark ansteigen, wie zuletzt, müssten die Zentralbanken normalerweise „auf die Bremse treten“ und die Teuerung bekämpfen, denn sie haben den Auftrag, für Preisstabilität zu sorgen.

Geeignete Maßnahmen wären, die Schuldschein-Käufe zurückzufahren und somit die Geldflut zu be-enden. Durch anschließende Erhöhung der Leitzinsen würde die Kreditnachfrage und Geldschöpfung verringert. Theoretisch ist das klar, aber in der Praxis tut das einem verschuldeten Staat als Haupt-profiteur der Inflation, besonders weh.

Eine Zins-Erhöhung würgt die Wirtschaft ab

Durch diese geldpolitischen Maßnahmen würde eine Rezession ausgelöst, die niemand will. Die Nebenwirkungen der Inflationsbekämpfung wären: Der Konsum geht zurück, die Unternehmen erleiden einen Gewinn-Rückgang oder gar Verluste. Die Arbeitslosigkeit steigt und der Staat hat bei geringeren Steuer-Einnahmen erheblich höhere Sozialausgaben und Zinsaufwendungen zu schultern.

Der Mehraufwand ist wiederum nur durch eine weitere Neuverschuldung zu höheren Zinsen möglich. In einer Rezession können viele Kredite nicht mehr bedient werden, es kommt zu Pleiten und Kredit-ausfällen. Dadurch könnten auch Bankpleiten möglich werden.

5. Eine nennenswerte Zinserhöhung ist bei heutiger Verschuldung nicht mehr möglich

Die US-Staatsschuld wird in diesem Jahr die 30 Billionen Dollar-Marke überschreiten. Eine Zinserhöhung um 2 Prozent, wie sie derzeit von vielen Marktteilnehmern erwartet wird, würde den US-Haus-halt um jährliche Zins-Mehrausgaben von 600 Milliarden Dollar belasten. Die spannende Frage lautet: Woher kann dieses Geld kommen? Durch Steuer-Erhöhungen oder durch eine weitere Aufschuldung?

Wenn die Rendite der zehnjährigen US-Staatsanleihe auf den langfristigen Durchschnittswert von 4,9 Prozent steigen würde, müsste die USA längerfristig jährlich ganze 30 Prozent ihres Staatshaushalts für Zinszahlungen ausgeben. Diese beiden Beispiele zeigen, wie eingeschränkt der Zins-Erhöhungsspielraum für die Fed mittlerweile geworden ist.

In vielen europäischen Ländern wäre die Situation nach einer Zins-Anhebung noch viel schlimmer!

6. Höhere Zinsen in der Eurozone, würde den Bankrott einiger Süd-Staaten bedeuten

Mit jedem Monat, in dem die Teuerung deutlich über 2 % liegt, wird der Druck auf die EZB größer. Die Zinsen müssten normalerweise angehoben werden, zumal die Arbeitslosenrate in vielen Kernländern sehr niedrig ist. Damit ist die EZB mit dem großen Dilemma der Eurozone konfrontiert: Ein Zinssatz für alle Volkswirtschaften passt einfach nicht!

Das letzte, das zum Beispiel Griechenland brauchen würde, wäre ein Leitzins von 2 %. Bleibt die Teuerung hoch, muss sich die EZB entscheiden: Entweder sie erfüllt ihr Mandat und sorgt für Preisstabilität oder sie tut es nicht, hält die Zinsen niedrig und subventioniert die hochverschuldeten Länder. Beides gleichzeitig geht nicht. Das Dilemma für die EZB ist groß.

Eine Notenbank, die ihre Glaubwürdigkeit verliert, ist nicht viel wert. Genau das geschieht jedoch, wenn die Zinswende bei anhaltend hoher Teuerung nicht kommt. Die jetzigen Zinssätze mögen für Griechenland zwar sinnvoll sein, aber für andere Volkswirtschaften sind sie es nicht. Für einige Euro-Südländer würden höhere Zinsen den Bankrott bedeuten und es könnte dadurch ein Austritt aus der Währungsunion erzwungen werden. Eine nennenswerte Zinserhöhung in der Eurozone ist somit nicht vorstellbar.

7. Die Preisinflation wird zum Dauerzustand

Ohne starke Zinserhöhung wird die Teuerung nicht zu stoppen sein. Viele Staaten, Banken und Unternehmen, die sich höhere Zinsen wegen der hohen Verschuldung nicht leisten können, stünden bei einer angemessenen Zinserhöhung, die für eine wirksame Inflationsbekämpfung erforderlich wäre, vor dem Bankrott.

Deshalb muss angenommen werden, dass es eine „echte Zinswende“ nicht geben wird und die Zentralbanken eine dauerhaft erhöhte Preisinflation zulassen werden.

Ab Herbst 2022 wird vermutlich weiterer Preisdruck durch die Lohn-Preis-Spirale entstehen. In einigen Ländern ist die Arbeitslosigkeit so niedrig wie seit Jahrzehnten nicht mehr. Es herrscht Arbeitskräftemangel. Je niedriger die Arbeitslosenrate, desto mehr Inflationsdruck gibt es. Die Löhne steigen in einem solchen Umfeld schneller als die Produktivität. Aktuell steigen die Löhne zwar langsamer als die Teuerung, aber schneller als die Produktivität. Da Löhne aufgrund von Tarifverträgen nicht sofort auf die Preisinflation reagieren, ist es bemerkenswert, dass die Löhne nach einer kurzen Phase der hohen Teuerung bereits stark steigen.

8. Das Inflationsproblem wird sich vergrößern

Es ist zu vermuten, dass die Fed dem Ziel, die Konjunktur in Gang zu halten, mehr Bedeutung bei-messen wird, als die Preisinflation abzusenken. So gesehen lässt sich der jüngste Fed-Zinsbeschluss wie folgt zusammenfassen: Lieber eine höhere Inflation, als weniger Wachstum.

Für diese Annahme spricht, dass die Fed die Zinsen nur sehr langsam und vorsichtig, zeitlich lang- gestreckt und nur in kleinen Schritten anheben will. Damit soll der Öffentlichkeit eine geldpolitische Entschiedenheit vorgegaukelt werden, die es so gar nicht gibt. Wer die Dynamik der Inflationspolitik kennt, der weiß, dass ein massives Teuerungsproblem mit kosmetischen Zinsschritten nicht gelöst werden kann und dass sich die prekäre Situation verschärfen wird.

In der Eurozone ist es ähnlich. Die EZB erkennt nach offiziellen Verlautbarungen noch nicht an, dass ein längerfristiges Inflationsproblem besteht. Somit muss sie auch keine Zins-Anhebung liefern. Wie unter Punkt 6 beschrieben, würde eine wirksame Zinserhöhung durch die EZB vermutlich die Eurozone sprengen. Diese Gefahr schränkt den Handlungsspielraum der Notenbank sehr ein.

9. Verlierer und Gewinner der Inflation

Es ist nicht davon auszugehen, dass die Notenbanken die Preisinflation entschieden bekämpfen werden. Sehr wahrscheinlich werden die Preise auf breiter Front weiter ansteigen. Wer keine Vermögensanlagen hat, die durch Inflation an Wert gewinnen, wird durch den Kaufkraftverlust des Euro ärmer.

Großer Gewinner einer Preisinflation ist der Staat. Zum einen werden die Staatsschulden entwertet und zum anderen profitiert der Staat durch die „kalte Progression“.

Aber auch diejenigen, die substanzielle Vermögenswerte besitzen, werden Profiteure der starken Geldmengenausweitung sein. Der Kaufkraftverlust von Euro und Dollar führt nicht nur zu steigenden Konsumgüter-, sondern vor allem auch zu steigenden Vermögenspreisen, wie Häuser, Grundstücke, Aktien und Edelmetalle.

10. Wie kann man sich vor Geldwert-Schwund schützen?

Der Trend fallender Realzinsen ist unter der herrschenden Verschuldungssituation und dem politischem Klima kaum mehr rückgängig zu machen. Zumindest ist es unwahrscheinlich, dass die Real-zinsen in absehbarer Zeit wieder aus dem Negativbereich herauskommen werden. Unter Realzinsen versteht man den Zins unter Berücksichtigung der Teuerungsrate.

Die Kaufkraft von Euro, Dollar und anderen Schuldgeld-Währungen wird weiter nachgeben. Ablesbar ist dies an steigenden Preisen für Güter und Dienstleistungen.

Physische Edelmetalle empfehlen sich daher mehr denn je als liquide Wertaufbewahrungsmittel. Ihre Kaufkraft kann durch die geldpolitischen Machenschaften der Zentralbanken nicht herabgesetzt werden, und sie tragen – anders als Bankguthaben – auch kein Zahlungsausfallrisiko.

So gesehen gibt es gute Gründe, zumindest einen Teil des Vermögens in physischen Edelmetallen zu halten. Für langfristig orientierte Anleger stehen die Chancen dabei gut, dass man in drei, fünf oder mehr Jahren, rückblickend wird sagen können: Es war eine richtige Entscheidung, auf physische Edelmetalle und nicht auf Euro oder Dollar vertraut zu haben.

Seit 2010 bauen mehrere Notenbanken ihren Goldbestand aus.

Vor allem China, Russland und Indien kaufen ständig Gold hin-zu und diversifizieren so ihre Währungsreserven.

Dadurch vermindern sie ihre Abhängigkeit von US-Staatspapieren. Dieses Vorgehen erscheint logisch, in Anbetracht der extremen Gelddruck-Programme der Fed in den letzten Jahren.

Damit sich Anleger mit echten physischen Edelmetallen eindecken können, gibt es das Produkt „Strategic Eternal Value“!