Ende März überwanden die US-Staatsschulden die nächste Billionen-Dollar-Hürde. Nun schulden die USA ihren Schuldschein-Gläubigern schon mehr als 28 Billionen Dollar.

Diese Schuldensumme wird permanent weiter wachsen. Dies liegt in der Natur des Systems: Endlos werden von der US-Regierung neue Schuldscheine verkauft und mit dem Zufluss des neuen Geldes können fortwährend die alten Schulden samt Zinsen zurückgezahlt werden.

Als Reagan 1980 zum US-Präsidenten gewählt wurde, hatten die USA eine Staatsverschuldung von einer Billion Dollar. Das Schuldenwachstum von 1 Billion auf jetzt 28 Billionen Dollar innerhalb von 41 Jahren, entspricht einer jährlichen Wachstumsrate von 8,467 Prozent.

Geld entsteht durch Kredit. Deshalb wächst die Geldmenge in der gleichen Geschwindigkeit wie die Schuldenmenge.

Allerdings gibt es in diesem Geldsystem für die Geldbesitzer ein großes Problem: Die Geldmenge wächst andauernd wesentlich stärker als die Wirtschaft. Das durchschnittliche US-BIP-Wachstum lag seit 1980 bei nur 2,4 Prozent pro Jahr.

Die Differenz zwischen der jährlichen Wachstumsrate der Geldmenge und der Wirtschaft von rund sechs Prozent, entsprach in den letzten vier Jahrzehnten der realen Inflation, sozusagen dem tatsächlichen jährlichen Kaufkraftschwund des Dollar. Der Euro ist keinen Deut besser!

Bei einer jährlichen Verlust-Rate von sechs Prozent, halbiert sich die Kaufkraft des Fiat-Geldes etwa alle 10 Jahre. Der Volksmund sagt dann: „Das ist aber teuer geworden.“ Wer Dollar oder Euro hält, verliert jedes Jahr Kaufkraft! Diese Währungen sind als Wertspeicher für Ersparnisse, über einen Zeitraum von mehreren Jahren, völlig ungeeignet.

Was ist Inflation?

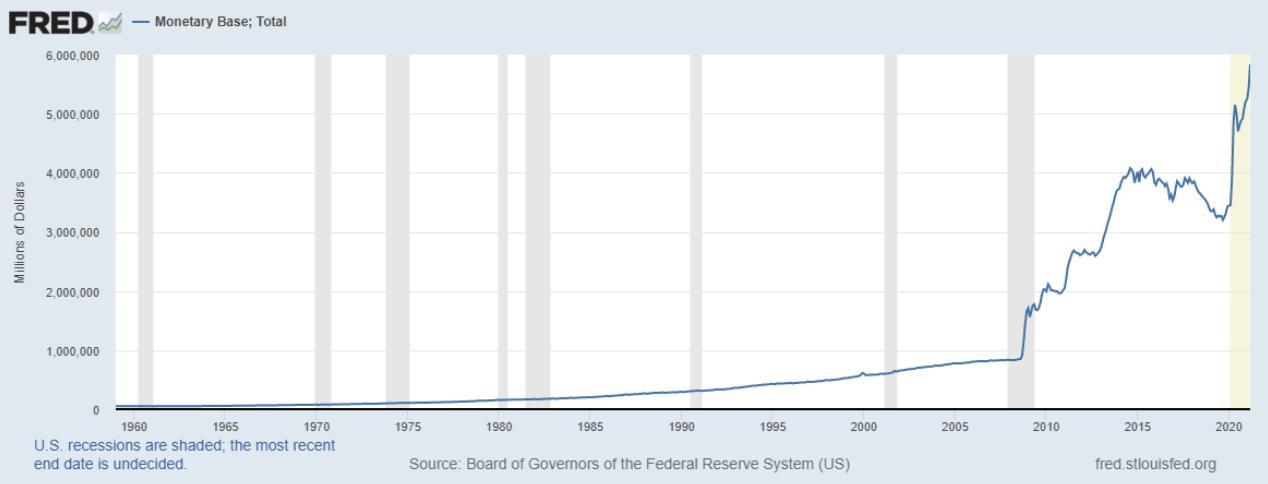

Das Wort „Inflation“ stammt vom lateinischen Verb „inflare“ ab und bedeutet aufblähen, ausweiten. Inflation ist im eigentlichen Sinne „das Aufblähen der Geldmenge“. Wie stark die Geldmenge in den letzten 10 Jahren aufgebläht wurde, zeigt besonders deutlich das nächste Schaubild der amerikanischen Notenbank Fed.

Danach hat sich die US-Geldmenge M0 in den letzten 12 Jahren ver-6-facht! Die Geldmenge M0 besteht aus den Verbindlichkeiten der Zentralbank. Diese setzen sich aus dem Bargeld und den Konto-Guthaben bei der Zentralbank zusammen. Jede Bank unterhält ein Konto bei der Zentralbank.

Was verstehen die meisten Menschen unter Inflation?

Da der Begriff „Inflation“ von Notenbanken, Politik und Medien penetrant als Synonym für „Preissteigerung“ verwendet wird, besteht die Gefahr, dass viele Menschen auf diese Nebelkerze hereinfallen.

Eine Teuerung ist keine Inflation! Häufig ist sie die Folgeerscheinung einer aufgeblähten oder ausgeweiteten Geldmenge. Diese klare Definition ist hilfreich, wenn man die Funktionsweise des Geldsystems verstehen möchte.

Über viele Jahre hörten wir von einer „Inflationsrate“ im Bereich von unter zwei Prozent, obwohl die verschiedenen Geldmengen mit einer weitaus höheren Jahresrate ausgeweitet wurden.

Die Geldmenge wächst schneller als die Gütermenge

Das Geldsystem ist inflationär. Seit Jahrzehnten wächst die Geldmenge schneller als die Wirtschaft. Das führt zum ständigen Kaufkraftschwund des Geldes.

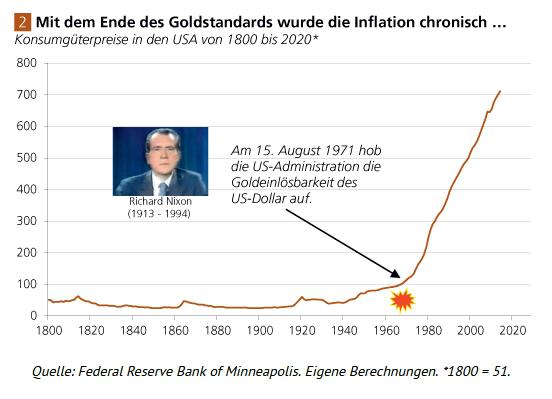

Der nächste Chart ist aufschlussreich. Er zeigt von 1800 bis 2020 die Entwicklung der US-amerikanischen Konsumgüterpreise.

Mit dem Ende des goldgedeckten Geldes am 15. August 1971 kam es zu einem chronischen Ansteigen von Verschuldung, Geldmenge und Konsumgüterpreisen.

Während diese in den etwa 170 Jahren zuvor, mehr oder weniger unverändert geblieben waren, änderte sich das mit der Ausgabe neuer US-Dollar, die seit 50 Jahren nicht mehr durch Gold gedeckt sind.

Steigende Güterpreise, Geldwertschwund und Inflation sind Folgen des ungedeckten Schuldgeld-Systems. Sie sind keine „Natur-Erscheinungen“, sondern das Ergebnis einer bewusst verfolgten Politik, die Geldmengen fortwährend auszuweiten.

Zitat von Ludwig Erhard, dem früheren Bundeskanzler: „Die Inflation kommt nicht über uns als ein Fluch oder als ein tragisches Geschick; sie wird immer durch eine leichtfertige oder sogar verbrecherische Politik hervorgerufen.“

Vor diesem Hintergrund fällt es nicht schwer, die Quelle der Inflation auszumachen: Die Notenbanken! In enger Zusammenarbeit mit den Geschäftsbanken, die quasi staatlich lizenziert bei der Geldmengen-Vermehrung mitmachen dürfen, wird die Geldmenge durch Kreditvergabe ausgeweitet.

Und wenn man begreift, dass die Geldmengenausweitung für Preisinflation (Teuerung) sorgt, dann wird auch verständlich, dass Zentralbanken nicht etwa die Inflation „bekämpfen“, sondern dass sie diese vielmehr verursachen!

Häufig werden die Notenbanken als Währungshüter bezeichnet. Diese Bezeichnung geht weit an der Realität vorbei. Genauso wenig wie ein Zitronenfalter Zitronen faltet, „hüten“ Notenbanker eine Währung!

Von einem echten Währungshüter würde man erwarten, dass er darauf achtet, dass die Kaufkraft stabil bleibt. Offiziell wollen die angeblichen „Währungshüter“ aber einen permanenten Kaufkraftschwund von 2 Prozent pro Jahr verursachen. Nach 20 Jahren hätte die Währung somit ein Drittel ihrer Kaufkraft verloren. Dieses Ergebnis wünscht man sich nicht von einem guten Währungshüter.

Teuerung ist die Folge von Geldmengenausweitung (Inflation)

Das Ansteigen der Geldmenge führt zu steigenden Preisen unterschiedlicher Güter zu unterschiedlichen Zeitpunkten und im unterschiedlichem Ausmaß. In den letzten Jahren floss das viele neugedruckte Geld vorwiegend in Immoblien und Aktien und erhöhte in diesen Segmenten die Preise.

Steigende Preise machen den Kaufkraftschwund des Euro deutlich sichtbar. Wenn das Geldmengenwachstum beständig höher als das Wirtschaftswachstum ist, führt das zum andauernden Kaufkraftschwund.

Verschiedene Teuerungsraten

Es gibt nicht nur die eine „Inflationsrate“, sondern verschiedene Teuerungsraten, deren Entwicklungen sich stark von einander unterscheiden können. So kann die Teuerung für Konsumgüter deutlich niedriger ausfallen als die Teuerung für Dienstleistungen.

Die Teuerung bei den Vermögenspreisen (Immobilien, Aktien, Edelmetalle) kann wiederum völlig andere Ergebnisse zeigen und innerhalb der Vermögenspreise gibt es auch große Abweichungen bei den einzelnen Segmenten. Hierzu zwei Beispiele:

Nebenstehende Grafik zeigt den Kaufkraftverlust des Euro seit seinem Bestehen.

Heute bekommt man für 1.000 Euro ungefähr 31 Prozent weniger Konsumgüter und 83 Prozent weniger Gramm Gold, als noch vor 20 Jahren.

Der tatsächliche Kaufkraftschwund des Euro war und ist deutlich größer, als es die offiziellen Inflationsmaße anzeigen.

Notenbanken und Regierungen wollen Geld-Entwertung!

In der letzten Woche wurden die US-Inflationsdaten für Mai veröffentlicht. Im April lag die Teuerung bei 4,20 % und für Mai wurden 4,70 % erwartet. Tatsächlich waren es dann schon 5,00 %.

Sowohl Fed als auch EZB betonen immer wieder, dass die derzeit steigenden Teuerungsraten ein vor-übergehendes Ereignis sei. Wer sich mit der Inflationshistorie beschäftigt, weiß, dass dies eine gewagte Annahme ist. Steigende Preise lösen in der Regel eine Kettenreaktion aus:

Zunächst sehen wir steigende Preise im Rohstoffsektor und dies in allen Bereichen, von Metallen bis hin zu Nahrungsmitteln. Es folgen dann die Preisanpassungen der im Produktionszyklus eingebundenen Unternehmen. Zunächst auf der Ebene von Unternehmen zu Unternehmen, und dann zwangsläufig von Unternehmen zu den Endkunden.

In Deutschland sehen wir diese Entwicklung bereits in vielen Bereichen. Greifen wir den Hausbau heraus. Seit Monaten steigen die Preise für Bauholz, Kunststoffe und andere nicht ersetzbare Materialien deutlich an. Viele Menschen, die sich mitten im Bau befinden, kämpfen bereits mit nicht verfügbaren Baustoffen und massiven Preissteigerungen.

Potenzielle Häuslebauer setzt dies nun unter Druck und sie werden überlegen: „Was soll ich tun? Versuchen, noch schnell zu starten, oder den Traum vom Eigenheim zunächst auf Eis legen?“

Auch im kleineren Bereich kann eine für den Endkunden offensichtliche Teuerung zu zügigen Kaufentscheidungen führen. Anschaffungen, die man vielleicht länger vor sich hergeschoben hat, werden dann aus Angst vor weiteren Preissteigerungen durchgeführt, was dann zu weiter steigenden Preisen führt.

Die Löhne werden früher oder später nachziehen. Dann kommt eine Lohn-Preis-Spirale in Gang. Es ist davon auszugehen, dass die Notenbanken diese Inflation nicht verhindern möchten, sondern froh darüber ist, dass sie es endlich geschafft haben, diese „Inflation“ anzukurbeln.

Seit Anfang der 2000er Jahre und speziell nach dem offensichtlichen Ausbruch der Finanzkrise im Jahr 2008, war es das Ziel der Notenbanken, die Teuerung auf 2 % zu treiben. Dies ist mehrfach gescheitert. Die Notenbanken druckten zwar Unmengen neues Geld, doch es floss nicht in den üblichen Geldkreislauf, sondern wanderte in den Immobilien- und Aktienmarkt. Dort kam es dann zu einer erheblichen Teuerung (Preisinflation).

Im letzten Jahr bot das Corona-Virus einen perfekten Anlass, nie dagewesenen Gelddruck-Orgien zu initiieren. Diese wurden mit Null-Zinsen und Billionen von Staatsausgaben kombiniert. Inzwischen sieht es so aus, als ob das Ziel endlich erreicht ist und die Inflationsparty losgehen kann.

Eine stetig hohe Inflation über einen längeren Zeitraum bzw. eine kürzere Phase mit sehr starker Inflation würde den Staaten helfen, das Geld relativ sanft von den Sparern zu stehlen, um so die Rekord-Schuldenberge zurückzufahren.

Die Entschuldung des Staates durch „Inflation“ funktioniert so:

Durch Inflation legen nicht nur die Preise zu, sondern folglich auch das nominale Bruttoinlandsprodukt, selbst wenn die Wirtschaft real nur wenig wächst. Das wiederum lässt den Schuldenstand des Staates im Vergleich zum Bruttoinlandsprodukt weniger hoch aussehen. Die Schuldenquote sinkt.

Aktuell gelten die Schulden vieler Staaten als sehr hoch. Aber wie definiert sich „hoch“ oder „niedrig“? Hierzu brauchen wir einen Vergleichswert – und zwar die wirtschaftliche Leistungskraft des jeweiligen Staates. Mit den Staaten verhält es sich ähnlich wie bei Privatpersonen. Für jemanden mit einem jährlichen Einkommen von einer Million Euro wäre ein Schuldenstand von 100.000 Euro eine relativ geringe Verschuldung. Für einen Geringverdiener wäre dieser Darlehensstand viel zu hoch.

Die Verschuldung vieler Staaten hat sich in den letzten Jahren nicht nur nominal dramatisch erhöht, was im Einzelfall problemlos sein kann, wenn die wirtschaftliche Leistungskraft in gleichem Maße mitgewachsen ist.

Heikel ist es dagegen, dass bei vermutlich allen Staaten, die Verschuldung im Vergleich zum jeweiligen Bruttoinlandsprodukt (BIP) dramatisch zugenommen hat.

Die eingangs erwähnte US-Staatsverschuldung von 28 Millionen Dollar entspricht etwa 127 Prozent des US-Bruttoinlandsprodukts von 2021. Zum Vergleich: Die US-Schuldenstandsquote lag 1971, als Nixon den Dollar vom Gold abkoppelte, bei nur 37 Prozent.

Hieran sieht man: Die US-Schulden sind in den letzten fünf Jahrzehnten weitaus schneller gewachsen als die US-Wirtschaft. Das spiegelt die tatsächliche US-Inflation wider und macht sich in einem entsprechenden Kaufkraft-Rückgang des Dollar bemerkbar.

Brauchte man 1971 beispielsweise 35 Dollar, um eine Unze Gold kaufen zu können, muss man heute etwa die 53-fache Dollarmenge für eine Unze Gold bezahlen. Die Kaufkraft des Dollar hat also um den Faktor 53 gegenüber Gold abgenommen bzw. der Dollar hat in den letzten 50 Jahren 98 Prozent seiner damaligen Kaufkraft verloren.

Das ist ein zwangsläufiges Ergebnis, wenn über einen so langen Zeitraum erheblich mehr Geld gedruckt, als erwirtschaftet wird.

Nun wieder zurück zum Vorgehen, wie sich Staaten im Zusammenspiel mit Notenbanken, entschulden und viele gutgläubige Bürger heimlich enteignen:

Zunächst sorgen sie für eine enorme Geldmengenausweitung. Dies reduziert die Kaufkraft der Währung und ist letztlich ein Diebstahl an den Euro-Besitzern, der von den Bestohlenen meist nicht als solcher realisiert wird.

Die Preise steigen und die Gehälter werden nominal auch größer. Aufgrund der Preissteigerung können sich die Gehaltsempfänger trotz Mehrverdienst im Durchschnitt nicht mehr Waren oder Dienstleistungen kaufen, aber sie zahlen aufgrund der steigenden Progression in der Steuertabelle, einen höheren Durchschnittssteuersatz auf ihr Einkommen.

Inflation führt zu mehr Steuereinnahmen, sowohl bei der Einkommen- wie auch bei der Umsatzsteuer. Das hilft ebenfalls bei der Sanierung der Staatsfinanzen.

Die Verlierer der Inflationspolitik sind Menschen, die ihre Ersparnisse in Unkenntnis der Situation, im Euro belassen.

Geldentwertung zehrt ihr Vermögen schleichend auf. Zum Schuldenabbau werden sich die Staaten heimlich bei den Privatvermögen bedienen, in dem sie gemeinsam mit den Notenbanken für Inflation und somit Teuerung sorgen.

Es sieht aktuell sehr danach aus: Die Notenbanken wollen die Teuerung nicht verhindern, sondern sind froh, dass diese endlich da ist!

Sobald alle Marktteilnehmer das verstanden haben und darauf reagieren, wird die Teuerung richtig Fahrt aufnehmen und die Preise vieler Sachwerte in ungeahnte Höhen treiben. Edelmetallbesitzer dürften in den nächsten Jahren viel Grund zur Freude haben!

Damit sich Anleger mit echten physischen Edelmetallen eindecken können, gibt es das Produkt „Strategic Eternal Value“!