Auch im Mai hat sich der Inflationsdruck in Deutschland weiter erhöht. Ähnlich hoch wie im Mai 2022 war die Inflationsrate in Deutschland zuletzt im Winter 1973/1974, als infolge der ersten Ölkrise die Mineralölpreise ebenfalls stark gestiegen waren.

Nach deutscher Rechenmethode stiegen die Verbraucherpreise im Mai gegenüber dem Vorjahresmonat um 7,9 Prozent. Auf Basis des europaweit einheitlich definierten HVPI-Index betrug die Inflationsrate sogar 8,7 Prozent.

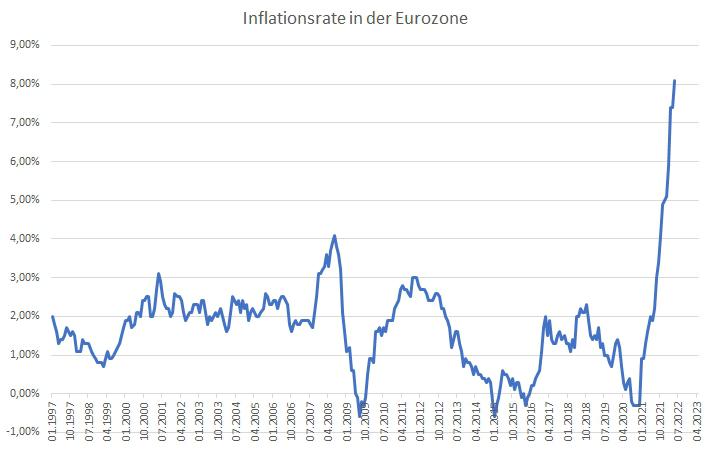

In der Eurozone ist die Inflationsrate im Mai ebenfalls auf ein neues Rekordhoch gestiegen.

Die Verbraucherpreise erhöhten sich gegenüber dem Vorjahresmonat um 8,1 Prozent.

Seit Beginn des Kriegs in der Ukraine sind insbesondere die Preise für Energie merklich angestiegen und beeinflussen die hohe Inflationsrate erheblich.

So stiegen in der Eurozone die Energiepreise im Mai 2022 um 38,3 Prozent gegenüber dem Vorjahresmonat. Auch die unterbrochenen Lieferketten wegen der Corona-Lockdown-Maßnahmen wirken sich weiter preistreibend aus.

Die Inflationsrate liegt bereits seit gut einem Jahr über dem EZB-Ziel von zwei Prozent. Trotzdem hat die EZB ihre Geldpolitik bisher nur zögerlich gestrafft. Regierung, regierungsfreundliche Ökonomen und Zentralbanken erzählen der Öffentlichkeit seit vielen Jahren, ein Ansteigen der Konsum-güterpreise von 2 Prozent pro Jahr wäre „Preisstabilität“!

Wenn die Kaufkraft des Geldes um 2 Prozent pro Jahr abnimmt, bliebe angeblich der Geldwert stabil. Ist das nicht völlig absurd, dass eine Geld-Entwertungspolitik der Bevölkerung immer wieder als Geldwert-Bewahrungspolitik eingeredet wird?

1. Dieses Geldsystem bringt zwangsläufig ständige Kaufkraftverluste hervor!

Die derzeit offenbar werdende hohe Geldentwertung ist eine zwangsläufige Entwicklung in unserem Geldsystem: Seit Jahrzehnten wächst die Geldmenge pro Jahr um rund 8,5 Prozent (siehe rote Linie) und die Wirtschaft erreicht über sehr lange Zeiträume nur ein durchschnittliches jährliches Wachstum von rund 2 Prozent (schwarze Linie).

Die große Kluft zwischen beiden Wachstumslinien spiegelt die Geldentwertung wider.

Bei diesen sehr unterschiedlichen Wachstumsraten verliert die Währung logischerweise an Kaufkraft.

Man kann sich diesem ständigen Kaufkraftverlust entziehen, in dem man die Währung wechselt, zum Beispiel von Euro in Gold oder Silber.

Von Anfang 2020 bis heute hat die Fed die US-Geldmenge M2 um 43 Prozent vergrößert und die EZB hat im gleichen Zeitraum die Euro-Geldmenge M3 um 21 Prozent aufgebläht.

Wenn Medien und Politik heutzutage die hohe Teuerungsrate erklären, vergessen sie immer, den wichtigsten Sachverhalt zu erwähnen: Die extreme Vergrößerung der Geldmenge durch die Notenbanken in den letzten 14 Jahren! Warum nur?

Die Euro-Geldmenge wird nun durch Deutschland um weitere 240 Milliarden Euro aufgebläht:

Die deutsche Regierung wird in diesem Jahr 240 Milliarden Euro neue Schulden aufnehmen, auf-geteilt in 140 Milliarden Euro reguläre Schulden und 100 Milliarden Euro Sonderschulden für die Bundeswehr. Dass die Regierung die 100 Milliarden Euro für die Bundeswehr als Sondervermögen bezeichnet, lässt ein Niveau erkennen, das einer Regierung eigentlich nicht angemessen ist.

Bisher gibt es schon 27 Sondervermögen mit einem Schuldenstand von 132 Milliarden Euro. Diese finden in der offiziellen Schuldenstatistik keinen Niederschlag. Wenn man Schulden in Sondervermögen umetikettiert und natürlich entsprechend rechtlich ausgestaltet, werden diese Schulden weder von den Maastricht-Kriterien noch von der deutschen Schuldenbremse erfasst. Das Leben kann so einfach sein, wenn man viele Umgehungsstraßen kennt!

Wer gibt der Bundesregierung diesen Kredit über 240 Milliarden Euro? Weder Politik noch Medien be-richten, wie hier die Abläufe sind, als wäre das eine unbedeutende Portokasse, für die sich niemand interessieren würde.

Deshalb an dieser Stelle ein kurze, vereinfachte Skizzierung. Dies genügt, um einen groben Überblick zu bekommen: Die Bundesregierung stellt Schuldscheine im Wert von 240 Milliarden Euro aus und bietet diese zum Kauf an.

Da diese Schuldscheine nur mit einem niedrigen Zinsversprechen ausgestattet sind, werden sie von normalen Anlegern sicherlich nicht gekauft werden. Wer verleiht schon sein Geld zu 2 Prozent bei einer offiziellen Inflationsrate von rund 8 Prozent? Der Zinssatz müsste deutlich höher als die Geldentwertungsrate sein, damit man als Schuldschein-Käufer keinen Verlust erleidet. Denn vom Zinsertrag werden rund 26 Prozent Abgeltungssteuer abgezogen.

Da sich diese Schuldscheine mit einem voraussichtlichen Zins von 1 bis 2 Prozent nicht an normale Anleger verkaufen lassen, „schlägt die EZB wieder zu“ und wird die gesamte Emission mit frisch gedrucktem Geld kaufen! Somit wird die Euro-Geldmenge um weitere 240 Milliarden Euro aufgebläht und verwässert den Wert des Geldes, also die Kaufkraft, zusätzlich.

Natürlich kauft die EZB die Schuldscheine nicht direkt von der Regierung, denn das ist ja verboten. Erlaubt ist aber, dass Banken die Schuldscheine zuerst von der Regierung kaufen und dann teurer an die EZB weiterverkaufen. Schon wieder fällt uns ein klassisches Umgehungsgeschäft auf.

2. Die Erzeugerpreise signalisieren weiteren Inflationsdruck

Bereits im März waren die Preise für gewerbliche Produkte um fast 31 Prozent geklettert. Dieser Wert wurde nun nochmals deutlich übertroffen:

Die Erzeugerpreise sind laut den Berechnungen des Statistischen Bundesamts im April durchschnittlich um 33,5 Prozent zum April 2021 gestiegen.

Das war der höchste Anstieg gegenüber einem Vorjahresmonat seit Beginn der Daten-Erhebung im Jahr 1949, dem Gründungsjahr der Bundesrepublik.

Die Produzentenpreise gelten als Vorläufer für die Entwicklung der Konsumgüter-Preisinflation.

3. In den 1970er-Jahren kam es zu drei Inflationswellen

Sollte sich die jetzige Inflationsrate in den nächsten Monate abschwächen, heißt das keinesfalls, dass diese Inflationsphase vorbei sei. Es können nämlich mehrere Inflationswellen auftreten! In den 1970er-Jahren kam es zu insgesamt drei Inflationswellen: 1967 bis 1972, 1972 bis 1976 und zum Schluss 1976 bis 1983.

In der ersten Inflationswelle war der Spitzenwert der US-Jahresinflation (CPI) bei 5,8 %, in der zweiten stieg er auf 11,0 % und in der dritten Inflationswelle wurden 13,5 % im Jahresvergleich erreicht.

Die hohen Teuerungsraten wurden von der US-Notenbank jeweils mit starken Zinserhöhungen bekämpft.

So wurden die Zinsen während der ersten Inflationswelle von 2,00% auf 10,50% angehoben. In der zweiten Inflationswelle von 3,25% auf 13,60% und während der letzten Inflationswelle erhöhte die Fed den Leitzins von 4,20% auf 20,60%!

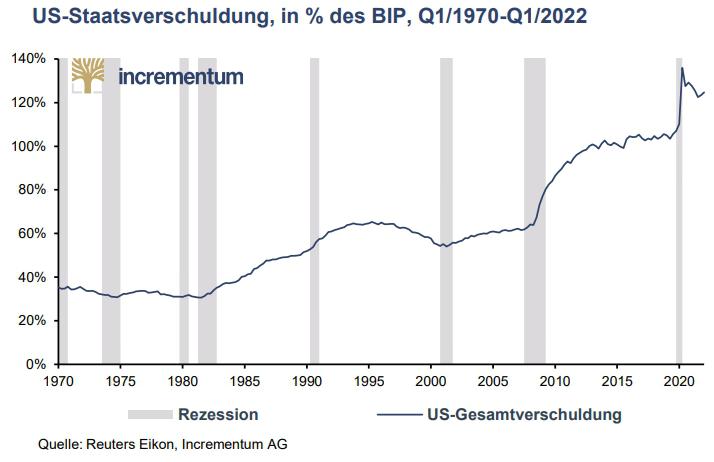

Derartige Zinserhöhungen sind heutzutage völlig undenkbar, schließlich beträgt die Staatsschuldenquote der USA aktuell rund das Vierfache des Niveaus der 1970er-Jahre.

Ob es in diesem Jahrzehnt wieder zu drei Inflationswellen kommen wird, ist natürlich völlig ungewiss, zu verschieden sind die Datenreihen von damals und heute. Aber ein Blick in die Geschichte hilft meist immer, um eine Vorstellung davon zu bekommen, was geschehen könnte.

Heute liegt die US-Schuldenquote mit fast 130 % auf gleich hohem Niveau wie zum Ende des 2. Weltkriegs. Eine hohe Inflationsrate hilft sehr, die Schuldenquote zu verringern. Durch eine Teuerung wächst das nominelle BIP. Wenn die Inflationsrate höher ist, als die Schuldenwachstumsrate, nimmt die Schuldenquote ab, auch wenn die Wirtschaft stagniert.

Verschuldete Staaten profitieren sehr von einer hohen Teuerungsrate! Das Ziel, diese zu beenden, dürfte bei den einzelnen Regierungen nicht sehr ausgeprägt sein!

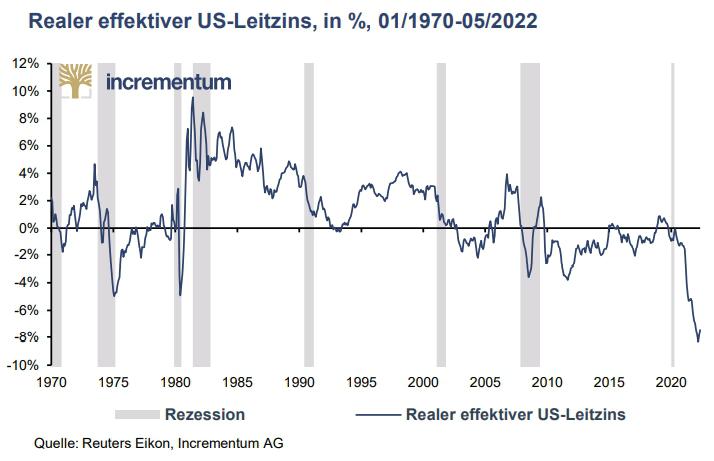

Die Realzinsen, also die Nominalzinsen abzüglich der Inflation, sind seit vielen Jahren negativ. Seit dem Ausbruch der Finanzkrise in 2008 sorgen die Zentralbanken für negative Realzinsen.

Die heimliche Entschuldung der Schuldner durch den negativen Realzins wird nun schon seit 14 Jahren praktiziert.

Nicht nur das Halten von Bargeld, sondern auch Spar- und Festgeld-Guthaben bei Banken haben Anleger ärmer gemacht.

4. Folgen negativer Realzinsen

Die Realzinsen, also die Nominalzinsen abzüglich der Inflation, sind seit vielen Jahren negativ. Seit dem Ausbruch der Finanzkrise in 2008 sorgen die Zentralbanken für negative Realzinsen.

Die heimliche Entschuldung der Schuldner durch den negativen Realzins wird nun schon seit 14 Jahren praktiziert.

Nicht nur das Halten von Bargeld, sondern auch Spar- und Festgeld-Guthaben bei Banken haben Anleger ärmer gemacht.

Bankguthaben in Zeiten negativer Realzinsen wurde zum Verlustgeschäft. Der Guthabenzins war niedriger, als der Kaufkraftverlust. Dem gegenüber standen die Gewinner: Schuldner wurde es ermöglicht, ihre Verbindlichkeiten mit wertgemindertem, inflationierten Geld zurückzuzahlen. Vor allem Staaten konnten so auf Kosten ihrer Bürger profitieren.

Die Kreditschulden der letzten Jahre wurden auf negativen Realzinsen aufgebaut. Zum einen wurden fällige Kredite durch neue Kredite mit einem negativen Realzins ersetzt. Zum anderen wurden zusätzliche Kredite aufgenommen, die ebenfalls mit negativen Realzinsen ausgestattet sind.

Das hat dazu beigetragen, dass der Verschuldungsaufbau der Staaten, relativ zu ihrer Wirtschaftsleistung verlangsamt wurde: Wenn der Zins negativ ist, zu dem sich ein Staat verschuldet, sinkt seine Schuldenlast im Verhältnis zum BIP, selbst wenn die Wirtschaft nicht wächst.

Verständlich also, dass die Staaten sehr wenig Interesse an einem geldpolitischen Kurswechsel haben, der die Zinskosten erhöht und die Inflationsrate absenkt, denn niedrige Zinsen, verbunden mit hoher Preis-Inflation, kommt den Staatsfinanzen wie gerufen: Es entschuldet die Staaten heimlich auf Kosten der Bürger.

Die Zentralbanken haben den Staaten diese geradezu paradiesischen Bedingungen beschert, vor allem, indem sie bereitwillig deren Schuldscheine in riesigen Beträgen gekauft haben. Die Notenbanken sind schon längst keine Währungshüter mehr, sondern Finanziers von Staaten!

Das Inflationsproblem, das die Zentralbanken (mit-)verursacht haben, lässt sich mittlerweile nicht mehr kleinreden. Die öffentliche Missbilligung der Geldentwertung, der wachsende Zweifel in die Werthaltigkeit der offiziellen Währungen zwingen die Notenbanken, etwas zu verändern.

Die Fed hat bereits die Zinsen etwas angehoben und weitere Zinserhöhungen sind in Aussicht gestellt. Äußerungen von Vertretern der EZB lassen einen ersten Zinsschritt zu Beginn des dritten Quartals erwarten. Ein Ausstieg aus bisheriger Praxis würde große Probleme verursachen.

5. Wirkungen durch Zinsanhebungen

Bei steigenden Zinsen kaufen die Menschen weniger auf Pump und verringern somit ihren Konsum. Die Unternehmen bemerken, dass die Gewinne geringer als erhofft ausfallen, neue Investitionen sich wider Erwarten doch nicht rechnen. Projekte werden gestoppt, liquidiert und Arbeitsplätze werden abgebaut. Der wirtschaftliche Aufschwung kippt in einen Abschwung und möglicherweise sogar in eine Rezession. Diese liegt vor, wenn die Wirtschaft mindestens zwei Quartale in Folge schrumpft, im Vergleich zum jeweiligen Vorjahresquartal.

In einer verschuldeten Volkswirtschaft ist eine Rezession besonders schmerzhaft. Wer durch Arbeitslosigkeit sein Einkommen verliert, der hat beispielsweise Probleme, seinen Schuldendienst für das Eigenheim zu leisten.

Firmen, deren Gewinne ausbleiben, geraten gleichermaßen in Bedrängnis, ihren Zins- und Tilgungsleistungen nachkommen zu können. Zahlungsverzögerungen und -ausfälle kommen bei den Banken an. Sie müssen Rückstellungen beziehungsweise Wertberichtigungen vornehmen. Reicht ihre Risiko-vorsorge nicht aus, die Verluste zu decken, wird ihre dünne Eigenkapitaldecke angegriffen.

Die Banken werden daraufhin vorsichtiger und zurückhaltender bei der Kreditvergabe und der Zustrom von neuen Krediten und neuem Geld in die Volkswirtschaft ebbt ab.

Das wiederum setzt die Vermögenspreise unter Druck: Aktien- und Anleihekurse, aber vor allem auch Immobilien- und Grundstückspreise geben nach.

Die Werte für die Sicherheiten, die der Kreditvergabe der Banken zugrunde liegen, schwinden dahin. Banken fordern daraufhin Kreditnehmer auf, zusätzliche Sicherheiten zu stellen. Können die Kreditnehmer das nicht leisten, droht die Kreditkündigung und möglicherweise steht der Bankrott der Schuldner ins Haus.

Die bisherige Inflationsphase könnte so in eine deflationäre Phase umschlagen, in der die Güterpreise billiger würden. Dadurch könnte letztendlich das Fiat-Geldsystem zu Fall kommen. Vor nichts fürchten sich Regierungen mehr. Dagegen ist der aktuelle Inflationszustand für die Regierungen sehr angenehm. Somit stellt sich die Frage: Wird es tatsächlich zu einer Zinswende kommen?

6. Motive und Begrenzungen der Zentralbanken

Das Motiv der Notenbanken ist sicherlich nicht, die Konsumgüter-Preisinflation bei oder knapp unter der 2-Prozentmarke zu halten. Denn dann hätten sie längst schon reagiert und die Zinsen angehoben. Es ist vielmehr zu vermuten, dass sie eine höhere Inflation herbeiführen wollen, um das prekäre Verschuldungsproblem der Volkswirtschaften zu entschärfen.

Inflation kann, wie in Punkt 3 erläutert, die Schuldenquote absenken. Das ist sicherlich ein unausgesprochenes Ziel vieler Regierungen von hochverschuldeten Staaten. Dagegen würde eine Zinserhöhung die Schuldenquote noch weiter in die Höhe treiben, weil ein sehr hohes globales Wirtschaftswachstum nicht zu erreichen ist, aber erforderlich wäre. Zum besseren Verständnis, eine überschlägige Berechnung:

Ende 2021 erreichte die globale Verschuldung einen Rekordstand von 303 Billionen US-Dollar, so das International Institute for Finance (IIF). Das waren etwa 351 Prozent des globalen Bruttoinlandsproduktes. Wenn die Zinsen auf diese Schulden im Durchschnitt um 3 Prozent angehoben würden, läge der jährliche Zins-Mehraufwand für die Schuldner bei rund 9 Billionen USD. Dieser muss aber erst erarbeitet werden, bevor er an die Geldverleiher gezahlt werden kann. Dafür bräuchte es ein weltweites Wirtschaftswachstum von 10,5 Prozent! Ansonsten würde die Schuldenquote immer weiter wachsen – natürlich nur bis zu einer großen Währungsreform. Danach geht es vermutlich wieder bei Null los. Außer man hat Sachwerte.

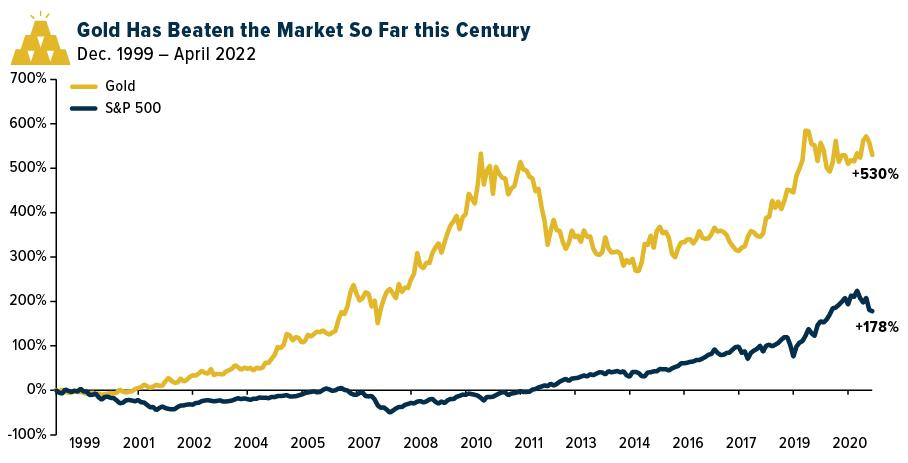

7. Gold war in den letzten 23 Jahren profitabler als der wichtigste Aktien-Index

Gelegentlich verbreiten deutsche Mainstream-Medien das Märchen, Gold wäre nicht als Langfristanlage geeignet. Ein kurzer Blick auf die Daten hilft bei der Beurteilung.

Der wichtigste Aktienindex der Welt ist der S&P 500. In ihm sind die 500 größten börsennotierten Unternehmen der USA zusammengefasst.

Während dieser breit aufgestellte US-Aktienindex in den letzten 23 Jahren um 178 Prozent im Wert gestiegen ist, konnte der Goldpreis um 530 Prozent zulegen, obwohl er zwischen 2011 und 2015 eine ausgiebige Preiskorrektur hinnehmen musste.

Die extrem negativen Realzinsen sind für weitere Goldpreis-Anstiege ein ideales Umfeld. Mit einem boomenden Goldpreis werden erfahrungsgemäß die anderen Edelmetallpreise mit in die Höhe gezogen – teilweise noch stärker. So war es vor allem in der letzten starken Inflationswelle, Ende der 1970er-Jahre.

Damit sich Anleger mit echten physischen Edelmetallen eindecken können, gibt es das Produkt „Strategic Eternal Value“!